余杭公安“帮”网贷催贷,这合适吗?

刚刚从某公众号看到了一则令人震惊的消息:

我们平时如果突然接到“警察”打来的“催收”电话,第一反应往往就是电信诈骗,然而,这一次竟然TM是真的!

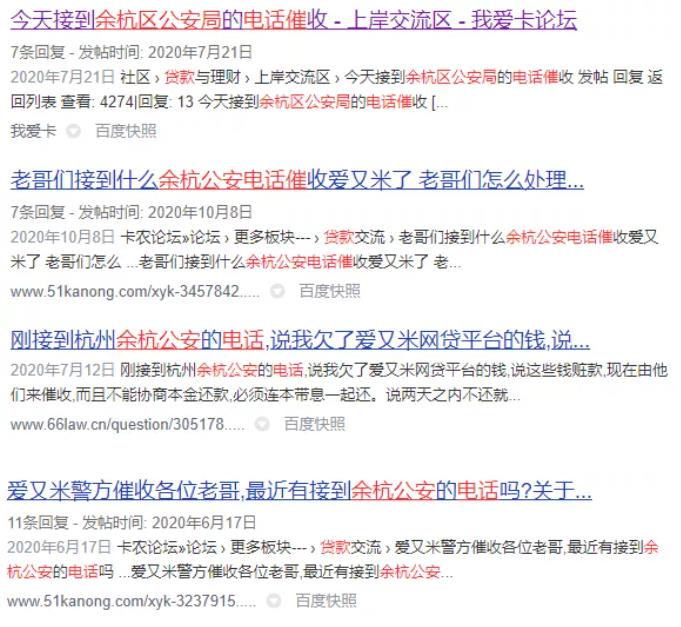

笔者起初不相信,就在网络上检索了一下,发现很多人都在吐槽这件事:

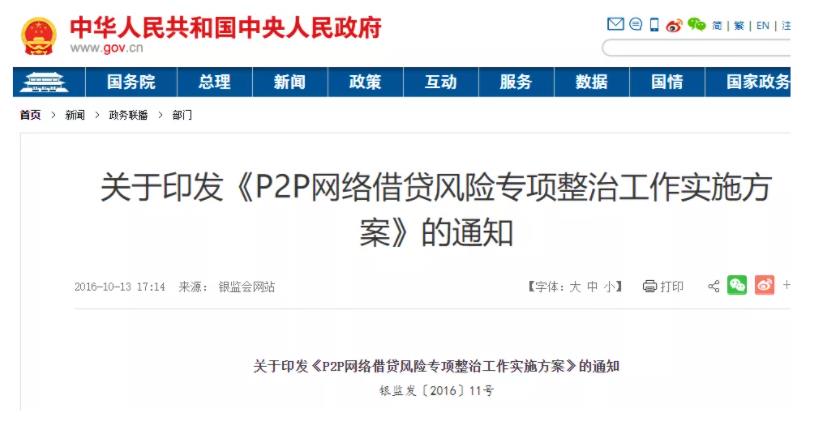

这件事情的缘起,还要从2016年10月13日银监会网站印发的《P2P网络借贷风险专项整治工作实施方案》说起。

根据这个方案的指示精神,很多地方都成立的相应的办事机构,其中,就包括杭州市余杭区金融风险防范暨网络借贷风险处置领导小组办公室(简称“余杭区网贷处置办”)。

网贷办成立的初衷是为了减少网贷行业风险,促进网贷行业规范有序发展。搜索之前的媒体报道,笔者发现,余杭区网贷处置办在清理非法集资、处理非法集资的善后事宜方面的确发挥了作用:

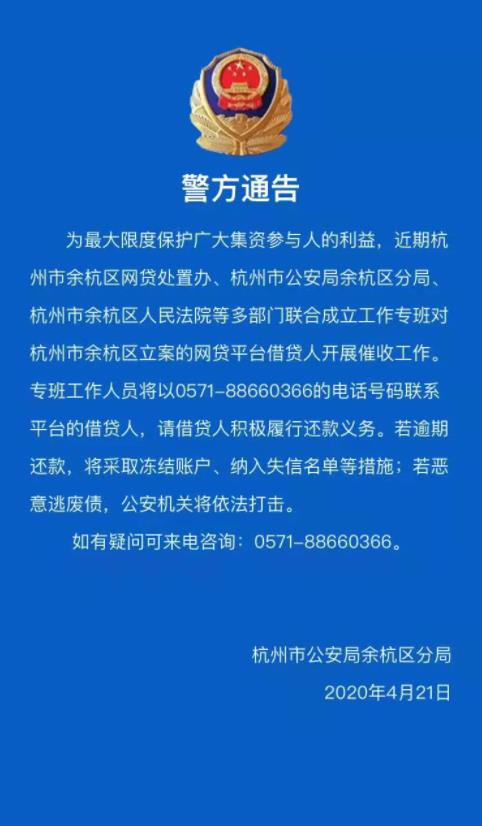

然而,2020年4月21日,余杭区网贷处置办联合余杭区分局出台的一份“警方通告”,却让余杭区网贷处置办和余杭区分局一下子变成了网贷平台“催债人”的角色。

正是在这个背景下才有了本文开头,从百度检索到的网络上大量吐槽余杭公安“催收”的内容。

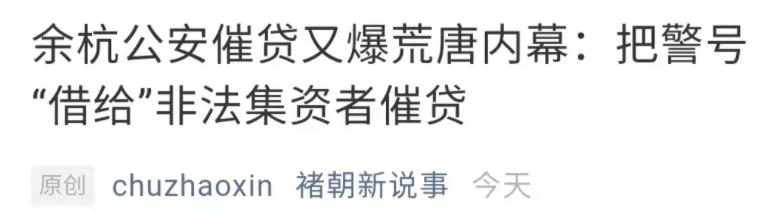

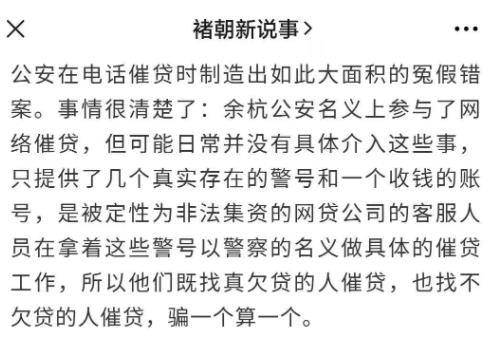

公众号博主“褚朝新说事”爆料了关于余杭公安违规操作的行为:

四川农业大学的研究生小黄,莫名其妙地接到余杭分局网贷办的电话,说他2016年在湖北经济学院读本科时网贷了3000元钱,现在网贷公司涉嫌非法集资,公安要追款。但是小黄坚称自己没有网贷这笔钱,是有人冒用了他的身份。公安要求他证实自己被冒用了身份,但小黄不知道如何能证实。

据“褚朝新说事”介绍,“催款办案的警察的工作态度粗暴霸道,到底是谁欠贷款都没搞清楚,逮着小黄就频繁威胁要查封他的账号”。“褚朝新说事”将事件曝光后,4月3日,小黄登陆余杭公安微信公号上的“网贷债务人查询”系统,发现自己名下的欠贷信息已被撤销。

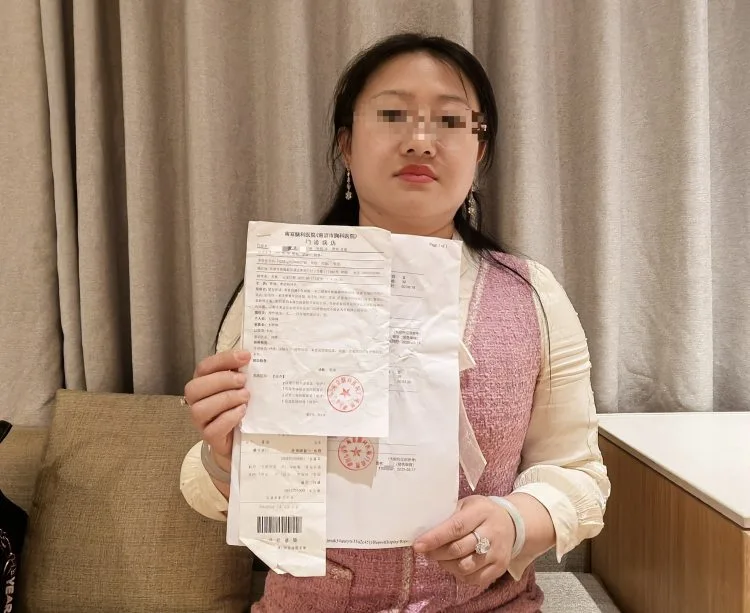

2017年毕业于四川音乐学院的小刘老师,同样在没有借过网贷的情况下,收到余杭网贷办的催贷电话,电话号码与小黄接到的一模一样。小刘老师以为是诈骗,就把电话挂了;没想到,2021年3月17日,她的支付宝被冻结了,冻结类型属于“司法协查冻结余额”。

据“褚朝新说事”推测,类似的“冤假错案”恐怕远不止一两例。

2020年12月,网络上很多债务人便开始热议杭州P2P平台爱又米和余杭区网贷处置办的事件,而被讨论的缘由是债务人接到余杭区网贷处置办的催收电话,其催收的金额是爱又米平台上显示的金额。

根据债务人提供其在爱又米平台的账单以及电子合同来看,爱又米平台在债务人逾期后的罚息0.2%,一年下来就是高达73%的年化罚息。

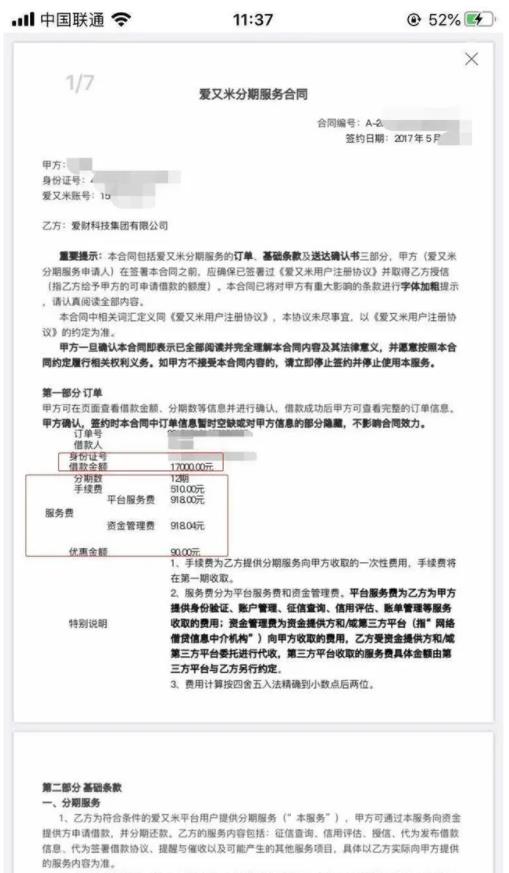

一位债务人在爱又米平台借款实际到账金额是17000元,而同样的一笔债务却出现了债务要偿还4万多元:

17000元的年化24%利率所偿还的金额是19290.15元,就算按照36%利率红线计算的话也就20494.26元。爱又米平台的行为实际上已经涉嫌高利贷了。

在这一系列事件中,存在着多个方面的问题:

1、高利贷不受法律保护。根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十六条规定:“借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。”既然如此,网贷办出面催收高利贷合适吗?

2、按照正常的司法程序,民间借贷发生纠纷以后,即便是受法律保护的合理借贷,也应该是向法律提起讼诉,由法院裁决后要求债务人执行,债务人拒不执行的再由司法部门强制执行。而余杭网贷办越过一系列程序,直接帮着网贷公司催债,甚至连债务是否真实存在都没搞清楚,就擅自冻结他人支付宝,笔者的疑惑是,这样做合乎法律、法规吗?

“褚朝新说事”根据一系列催债电话的“不规范操作”,如自称我们的法务”以及催债人员对法条一知半解的表现推断,打电话的人根本不是警察,更有可能的情况是:

事实果真如此的话,这里的水就更深了……

笔者虽然不是法律专业的,但仅凭常识判断,这样做绝非“依法治国”,有关部门该管管了。