安生:烂尾楼的预售资金哪里去了?

最近很多烂尾楼的业主们联合起来停贷。

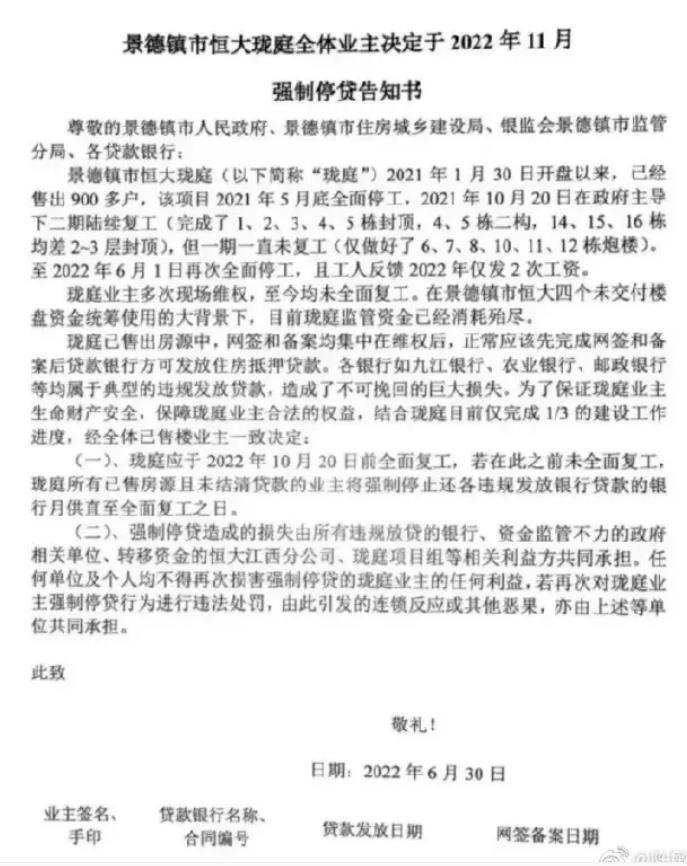

2022 年 6 月,一股从江西掀起的 "停贷潮",突然开始席卷全国! 第一个扇动蝴蝶翅膀的,是景德镇恒大珑庭 900 多户烂尾楼业主。他们发布的 " 强制停贷告知书 ",打响了 " 停贷抗议第一枪 "

现在的难题是,要复工就需要出钱。没有钱,施工队怎么可能复工?没有钱,材料商怎么可能提供建材?再说,许多施工队和材料商已经被拖欠了施工费和建材费,他们不愿也不会再垫付资金了。

问题是,开发商也没钱了。开发商没钱,施工队不施工,材料商不提供建材,楼房自然烂尾了。

什么时候复工?遥遥无期。

对业主来说,他们申请了住房贷款,掏光了六个钱包,背上了几十年的债务,什么时候能住进新家却遥遥无期。

他们自然要选择某种方式,争取自己应该获得的朴素的公平。

于是,他们选择了停贷。

现在问题来了,既然业主们申请贷款支付了房款,那么为什么开发商会没有钱完成后续建设,他们预付的房款到哪里去了呢?

许多人认为,是开发商搞欺诈,转移了资金,导致资金链断裂,楼盘烂尾。

这是完全有可能的。

但是,即使开发商不搞欺诈,也必然有一部分楼盘烂尾,这是市场经济条件下,全面生产过剩的必然表现形式。

本文尝试分析一下,这种全面生产过剩的来龙去脉,与金融危机的关系,以及可能的后果。

拙作《卢瑟经济学》之中分析过,资本主义必然面临周期性生产过剩。

资本家作为一个整体投入1美元,生产价值1.2美元的商品,获得0.2美元的利润。

这1.2美元的商品之中,只有1美元的商品有销路,购买这些商品的货币,来自全体资本家的投入。

剩下的0.2美元商品卖给谁?如果资本家作为一个整体不能完全消费自己的利润的话, 必然面临大规模的产品滞销。

这就是周期性的经济危机。

这种情况下,如果不考虑出口和政府赤字支付商品价值的话,必然有一部分资本家面临生产了产品,产品却卖不掉的局面。

现在,我们加入金融因素。

全体资本家贷款1美元,生产价值1.2美元的商品,将来偿还银行1.2美元。

最终的结果,必然是资本家整体无法按照约定的合同全额偿还1.2美元的贷款。

最终,一部分资本家能按照合同偿还贷款和利息,一部分资本家无法按照合同偿还贷款。

他们手里有商品,但是卖不掉,只能宣告破产。

现在,我们让工人承担贷款。

全体资本家投入1美元,全体工人获得1美元工资,生产价值1.2美元的商品。

全体工人贷款1.2美元,购买这些商品。资本家获得0.2美元利润。

最终,全体工人只能偿还1美元,还有0.2美元没有收入,无法偿还。

于是,工人破产,商品被银行收回,拍卖。

资本家如果有兴趣的话,可以用0.2美元利润,购买这些被拍卖的商品。

这些商品的拍卖价格可能远远低于正常情况下的市场价格。

如果资本家不购买的话,银行产生0.2美元坏账。

这个不展开讲。

现在,我们引入预售制度。

资本家无本万利,空手套白狼。

工人贷款1.2美元,给资本家生产价值1.2美元的商品。

此时,资本家的利润已经落袋为安。

正常情况下,是上一轮推演的复刻。

工人获得1美元工资,最终无法彻底偿还债务,0.2美元的商品被银行收走,然后拍卖。

资本家用0.2美元的利润,廉价收购被拍卖的商品。

但是,以资本家的贪婪,显然不会到此为止。

既然可以不用自己的资金,那么为什么不搞滚雪球式的滚动开发呢?

于是,又有了一个新的循环。

工人贷款1.2美元,给资本家生产价值1.2美元的商品,资本家并不甘心只获得0.2美元的利润。

而是把这1.2美元用于下一轮开发。

那么,生产商品的成本1美元,价值1.2美元的商品的钱哪里来呢?

在下一轮开发也搞预售。

于是,生产A轮产品的1.2美元,用于B轮的初期开发,预售B轮产品的钱,用于生产A轮产品。

但是,以资本家的贪婪,显然不会到此为止。

既然能有B轮产品,那么为什么不能由C轮产品呢?既然能有C轮产品,为什么不能有D轮产品呢?

于是,资本家不断使用前一轮甚至前几轮的资金,开发新的生产循环。

生产规模越滚越大,纸面利润越来越多。

当然,工人所欠的银行贷款,也越来越多。

每轮产品与工人工资之间20%的利润差距,也越积越多。

对资本家来说,这种滚动开发的极限,仅仅受制于预售款的极限,或者说,工人能够申请的贷款的极限。

只要能拿到预售款,就能滚动开发新的项目——原有项目只要维持建设即可。

这个模型没有考虑资本家申请贷款的因素。

现实之中,资本家肯定也会尽可能申请贷款,不断增殖膨胀。

表面上,资本家财力雄厚,实际上不过是用贷款,尤其是工人贷款滚起来的雪球。

只要这个雪球不断滚动,就不会出问题。问题是,没有永远滚动的雪球。

几何级数增长的雪球,体积很快就会达到天文数字。这显然是不可能的。

几何级数增长的滚雪球制度,必然对应几何级数增长的贷款总量和滚动上升的货币总量,酝酿巨大的通货膨胀风险。工人人口数量不可能和商品生产一样滚动增长,对某种商品的需求不可能无限增长。货币和人口都可以稳定滚动增长,生产商品还要受制于自然资源,地球不可能提供滚动增长所需的资源,也不可能容纳的下滚动增产产生的商品。

这是第一。

几何级数增长的雪球,必然对应几何级数增长的工资与债务之间的缺口。即使工人工资也能滚动增长,20%的利润缺口也会越滚越大。缺口越来越大,出现资金链断裂的概率就会越来越大。工人工资本来不足以消化全部商品,只是因为不断滚雪球,才导致危机没有爆发出来,一旦雪球不能继续滚下去,获得因为某些原因,工人的收入不能继续滚动增长,缺口就会爆发出来。

这是第二。

现在问题来了,雪球停下来,会发生什么事情?

原先的模型很简单,工人工资无法覆盖贷款,一部分商品被银行收走,拍卖。

现在引入了滚动开发,事情就相对复杂一些了。

A轮住宅可能已经建设完毕,在雪球滚动过程中,工人工资增长,也覆盖了自己的贷款。

B轮住宅在建设过程中,工人的贷款已经被用于C轮预开发,工人的工资来自建设A轮和B轮工程,还没有完全覆盖贷款。

C轮项目在预开发的过程中,资本家投入前期的利润,但是因为没有工人接盘,项目停滞。

商品生产循环中断,工人失去了工资来源,工资和贷款之间的缺口暴露出来。当然,也可能是工人因为隔离等原因无法继续工作,先失去了工资来源,导致商品生产循环中断。还可能是银行收紧信贷,工人无法继续获得贷款,导致商品生产循环中断,工人失去了工资来源。

不论停下来的原因是什么,生产循环中断,工人失去工资来源,工人无法继续获得贷款,工资和贷款之间的缺口暴露出来几件事情,都是互为充分条件,或者说互为因果的。

那么工人的贷款到哪里去了呢?

一部分成为工人的工资用于偿还贷款,一部分成为资本家的利润。

工人工资的部分,可以不用考虑,已经或迟或早都会离开他们,或者用于购买商品,或者用于偿还贷款。

那么钱到哪里去了呢?

显然是资本家的利润。

作为整体,资本家一直在获得利润,获得了利润,不愿意继续购买工人的劳动,于是支付了预付款的工人即无法获得工作和工资,也无法获得自己的商品。

在资本家内部,A的亏损成为B的盈利,A投入了预售第N轮商品所需的资金,B获得了利润,但是B并不愿意使用自己的盈利继续购买A的商品,或者不能购买A预售的全部商品,如果工人工资也不能弥补A前期投入的资金的话,B就会亏损。(如果工人贷款能够弥补全部预售商品差额的话,A、B的利润就能落袋为安,最终是工人无法偿还全部贷款)

这里的资本家群体,是一个简化的概念。在现实之中,还包括地主、官僚、金融资本家等各种有权瓜分剩余价值的社会成员。

现实的过程,相对复杂一些。

比如,具体资本家张三,在第N轮滚动生产之中,投入了前期获得的全部资金。

政府机构这笔资金,其中的一部分用于公共卫生。

某生产公共卫生用品(药品、疫苗、检测试剂)的资本家李四获得了这笔资金中的一部分,落袋为安。那么这笔资金自然就不会回到张三手中,也不会用于完成前期未完成的N-1轮项目。

以此类推,政府机构还可能用这笔资金中的一部分,搞基础设施建设。

某建设工程公司的资本家王五获得了这笔资金中一部分,落袋为安。

无论是公共卫生,还是基础设施建设支出,这笔资金中的一部分,都会成为工资。

于是,某零售业资本家赵六,获得了这笔资金中的一部分, 继续落袋为安。

此外还有金融资本家孙七、能源资本家周八,等等……

于是我们会发现,各行各业的巨头,都可能从中分一杯羹。只要他们不再把自己的这杯羹投入购买张三的商品,张三最终必然无法完成前N-1轮的生产。

甚至张三本人都可能在不断落袋为安。

张三经营的是股份制的有限责任公司,可以不断获得贷款和预售款。张三自己不断获得高额分红,然后把债务留给公司。公司破产倒闭清零,并不妨碍张三已经获得了巨额的利润。

公司可以破产清零,但是张三不会。

所以,现在回到这个问题,购房者支付的预售款到哪里去了?

现在社会上所有控制一定资源的人,张三、李四、王五、赵六、孙七、周八,都依据自己控制的社会资源,获得了相应的利润。

这些利润,落袋为安,却没有再投入购买新一轮预售开发的楼盘。于是,前期的楼盘烂尾了。

一部分人负债累累对应一部分人利润丰厚。

资本主义危机的第一种形态是卖不掉,大量商品滞销;资本主义危机的第二种形态是还不上,出现消费贷以后,工人用贷款购买了商品,最终无法偿还债务;资本主义危机的第三种形态是拿不到,消费贷和预售制度结合,资本落袋为安,工人背负债务,资本不在生产,工人一边努力偿债一边绝望地等待自己的商品被生产出来——他们很清楚,自己使用贷款购买的商品也许永远也生产不出来了。

如果没有现代银行制度,是不会出现这样的结果的。银行提供的贷款,提起为一部分人提供了利润,同时让另一部分人背上永远无法偿清的债务。

现在银行作为一个中介平台,为一部分人提供了实现利润的机会,也为自己带来了风险。

银行需要确保负债者偿还贷款。

现实之中,由于工资并不包含利润的部分,所以这些贷款必然是无法偿清的。(收入1美元工资制造1.2美元商品的人,永远无法支付额外的0.2美元的利润)

所以,除非强制无偿收回已经落袋为安的利润(0.2美元),否则,亏空最终必然要由银行承担。

现实之中,强制收回利润,显然是不可能的。

银行会强制收回贷款者的抵押物,用于拍卖。拍卖不足的部分,成为亏空。亏空是无法避免的,有些预售商品根本没有生产出来,完全是空气,怎么可能卖到钱呢?何况即使这些商品已经生产出来,拍卖的价格相比原先的市场价格也必然大打折扣。

最终,这部分银行亏空要么由银行储户承担,要么由购买金融产品的“消费者”承担,要么由银行股东承担,要么由央行启动印钞机抹平。

一般来说,现代市场经济离不开银行这个货币集散中心,如果不想回到易货贸易的时代,国家不能坐视银行尤其是大银行倒闭。

所以,储户、金融“消费者”、股东三方都无法承受的损失的部分,最终由印钞机兜底。

至于那些金融资本家,他们如同掏空自己公司的张三,并不在乎银行的亏空。

少数人的利润已经到手,由此产生的损失由谁支付的问题,其实也是一个博弈问题。

谁拥有的核心资源多,谁的统战价值强,谁就可以多获得收益,少承担损失。

马克思说,资本是以物为媒介的人与人之间的关系。

无论是利润的瓜分,还是损失的程度,都是由关系决定的。人与人之间的关系是实质,物只是表象。