烂尾楼,烂掉的不只是楼

村镇银行的事还没彻底结束,烂尾楼和强制停贷又陷入了舆论强流之中。并且强制停贷的老百姓越来越多,已经进入了一呼百应的局面。

今天最新的消息,整整有18个省出现了烂尾楼业主单方面宣布强制停贷,涉及到了100个楼盘。

这个数字不用我说,大家也知道有多恐怖了。

老百姓都很朴素也很善良,强制停贷绝不是他们的最终目的,他们只不过是想拿回属于自己的房子而已。“祥子以为努力拉车,就能拥有一辆属于自己的车。”老百姓也一样,他们以为努力工作还贷,就能拥有属于自己的房子。

但是,临门一脚时,楼盘烂尾了。他们不仅每个月都要还钱,而且连房子也拿不到。

我刚刚看了一条郑州都市报道的消息,当地某楼盘7年了,居然还没交房。业主们求诉无门,只能无奈又卑微的搬进了烂尾楼里。

没水没电,到处钢筋裸露,单亲妈妈在灯前放了一把水果刀,没有门,如果晚上有坏人进来,那就拼个你死我活。

她在2022年,活出了江湖的味道。

可能为了避免发生危险,还总是会有人来把他们的被褥丢出去。

“没办法,不搬进来就要租房,又要房租又要房贷,拿什么还?”

明明受害方是业主,是拿不到房子的老百姓,但是,强制停贷的他们,却可能涉及违约,不仅要赔付违约金,甚至还有可能被拉征信,被强制执行。

大家有没有想过,为什么会出现这种局面?

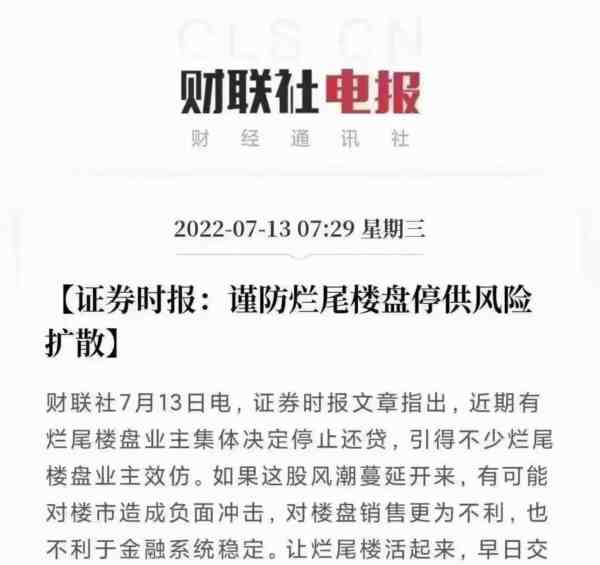

原因有很多,但我想最关键的就是某些人的关注点偏了。证券时报在全国各地出现强制停贷的事件后,竟然发出了这样的评论:

谨防烂尾楼盘停供风险扩散。

简直可笑,简直混账。但凡是个人,第一反应难道不是解决问题,难道不是“谨防烂尾楼继续出现”吗?

强制停贷这种风险扩散的原因是什么?是烂尾楼频频出现,是开发商和银行的问题,而不是老百姓。

央行近20年前就出台“楼盘封停时”才能贷款的条例,但为什么一些银行却在封顶前就给业主办理贷款?你给开发商提前准备资金是你的事,那请问风险谁来承担?

还有贷款银行将按揭贷款资金违规划入非监管账户,这种事都做得出来,说什么资金监管义务没履行到位就有点可笑了。

我有个朋友昨天在文章里写得很好:强制停贷的罪魁祸首,就是罄竹难书的期房预售。期房这种操作,它只便利于开发商,却把所有的风险转嫁到了业主头上,属于典型的“空手套白狼”行为。先把老百姓的钱拿来建房子,建好了自己赚钱,折本了老百姓兜底,天底下哪有这样的好生意?

大家都是普通人,现在说这些已经没有意义,我觉得目前最要紧的,是先维护好那些烂尾楼业主的利益,再来谈改变的方式。

如果现在来解决期房预售的问题,那么那些已经被烂尾的老百姓依旧只能更加欲哭无泪。

说白了,房子为什么烂尾?不就是开发商说没钱了,不肯继续盖下去了吗?

那么问题来了,钱呢?

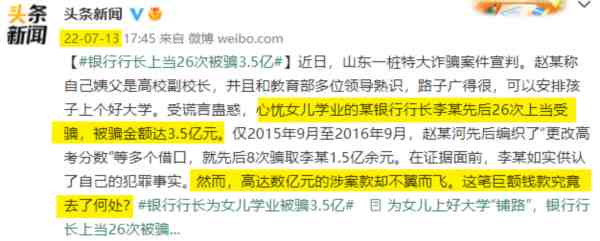

昨天有个挺带劲的新闻,说某银行行长李某心忧女儿学业,为了更改“高考分数”,先后被骗26次,总共被骗了3.5亿元。现在这个银行行长已经在确凿的证据面前承认了犯罪事实,被判了7年。

很多网友都在嘲笑这个行长傻,呵,他傻他能混到行长这个位置?3.5个亿他直接给女儿不香会傻到为了上学被骗子骗光?搁这儿讲故事呢吧?

说白了,这个消息最关键的信息点不是“骗子”,而是“钱”:①3.5亿的窟窿来自哪里?②3.5亿判7年是不是犯罪成本太低了点?③目前3.5亿还没追回,请问这么大一笔钱去哪了?

烂掉的,哪里只是楼。

这件事和强制停贷真的很像,它们的核心都一样:钱,大量的钱。

所以当下要解决强制停贷的问题,还是得从开发商和银行身上下手:谁卷了款跑路?谁从中在打掩护?

而不是像证券时报说的那样,从警惕业主的角度出发。

业主能有什么问题呢?他们只不过坚守千古以来的真理,买卖买卖,有买才能有卖。你不交房,还想让他们每个月还贷,全世界也没有这样的道理。