陈曾明:银行害怕储户存款?

“银行不要存款了?”近日,带着几十万资金到一家农商行想办理定期存款的老李,竟然被银行柜员婉拒了,走出银行的他一脸困惑。

近期浙商银行、恒丰银行、渤海银行3家银行密集发布了调整人民币存款挂牌利率公告。第一财经记者发现,本轮降息中,中长期定期存款利率下调幅度相对较大,其中,渤海银行3年期整存整取定期存款由3.25%调整为2.95%,下调了30个BP。这是继4月多家中小银行降息后新一轮“补降”。随着这3家银行降息落地,至此,国有行、股份行定存挂牌利率告别“3%时代”。那么,银行为什么害怕存款呢?

.01

今年1月,我国城乡居民存款大增,今年一季度,我国城乡居民存款大幅度增长,自去年下半年以来,我国城乡居民储蓄存款稳步增长。居民存钱的多了,花钱的少了;存定期长期的多了,存活期短期的少了;存款的多了,贷款的少了;不光老年人存款,年轻人也存款。这是新冠肺炎疫情之后,我国经济出现的一个新情况,是新冠疫情导致的“金融后遗症”。

我国城乡居民储蓄意识的集体增强集体回归,缘于三年特大疫情期间造成的家庭收入减少收入中断,家庭支出不减支出照常的强烈反差;缘于疫情期间“停薪不停贷、降工资不降利息”对于年轻的“房贷族”、“车贷族”、“刷卡族”们的残酷压力;缘于疫情期间“关门歇业、破产倒闭”对于个体工商户、小微企业主经营理念的冲击。

“求稳怕变”的心理,“自己挣钱自己花”、“有多少钱理多大财”,“存钱应急”、“存钱备荒”的理财策略强化于疫情之中,延续于疫情之后,对于今后人们的理财思想理财方式的影响仍将持续。

.02

银行存款多了,花的钱就少了,消费就不积极,市场就不活跃,民间投资就会减少,经济专家很忧虑,政府部门很担心。

银行存款多了,流入股市的资金就少了,购买基金、债券、保险的就少了,股票市场、基金市场、债券市场、保险市场等等金融市场的交易规模交易数量就会受到影响。

银行存款多了,尤其是定期存款增加了,银行付的利息就增多,银行的成本就增加,支出就增多。

所以,无论是经济专家金融学者,还是政府部门银行企业,都希望存款利率下调下降,这是经济金融的内在逻辑市场逻辑。而且降低了存款利率,储户还积极地存款主动地存款,不用银行员工费神耗力的揽存款、拉存款。所以,在下调完银行定期存款利率之后,银行的通知存款和协定存款利率也将于5月15日起下调。

.03

“调整存款利率是银行根据自身资产负债情况按照市场化原则进行的自主选择,应理性看待。”中国邮政储蓄银行研究员娄飞鹏认为。光大银行金融市场部宏观研究员周茂华认为银行降低存款利率:

将有效降低银行的负债综合成本,为让利实体经济中薄弱环节和重点领域拓展空间。同时,存款利率下调,叠加经济和市场情绪回暖,有助于消费和投资改善,促进居民储蓄向常态回归。

2022年4月以来,银行的存款利率已经历多轮下调,降幅最高达45个基点。为此,光大证券金融业首席分析师王一峰希望储户“逐步接受存款利率降低的新常态”。星图金融研究院副院长薛洪言撰文指出,存款是典型的低波动(零波动)低收益产品,不能指望靠存款实现长期的财富保值增值;若要追求更高的收益,就要忍受高收益产品天然的高波动性。其实,对长期投资者而言,高波动不等于高风险,零波动的存款因跑不赢通胀反而有财富贬值风险。

专家们很有见的、意见很对,但刺激消费、扩大投资、活跃经济,难道要以牺牲城乡居民的利益为代价?难道降低银行“负债综合成本”、让利实体经济要让储户来承担吗?让民众“接受存款利率降低的新常态”?“零波动的存款因跑不赢通胀反而有财富贬值风险”很对,那么,我们的币值长期以来是稳定的,还是不稳定的?与人民银行易钢行长多次宣示的“不能让老百姓手中的票子变毛了,不值钱了”,矛盾,还是不矛盾?

今年以来,随着经济的恢复经济的回暖,什么都在涨价,但唯独银行存款利率在下降;另一方面,全世界的银行都在上调利率,唯独中国的银行在下调利率,这是什么经济奇观?

随着经济的企稳回升,公司企业的贷款需求大幅度上升,银行贷款利率必将水涨船高,没有下行的基础和压力,贷款利率不降降存款利率,银行的算盘是不是太“精”了?另一方面,随着疫情的结束,城乡居民的消费逐步恢复,有的甚至是报复性增长,一季度、“五一”假期相关消费数据甚至好于2019年同期水平,城乡居民存款的增长并没有影响消费的增长,此时拿存款增长说事,合适不合适?

坦率地说,我国币值长期以来不稳定,长期低于通货膨胀的水平,存款长期低利率水平让一般储户难以分享经济、金融发展的红利,却承受了部分经济金融运行的代价成本。

.04

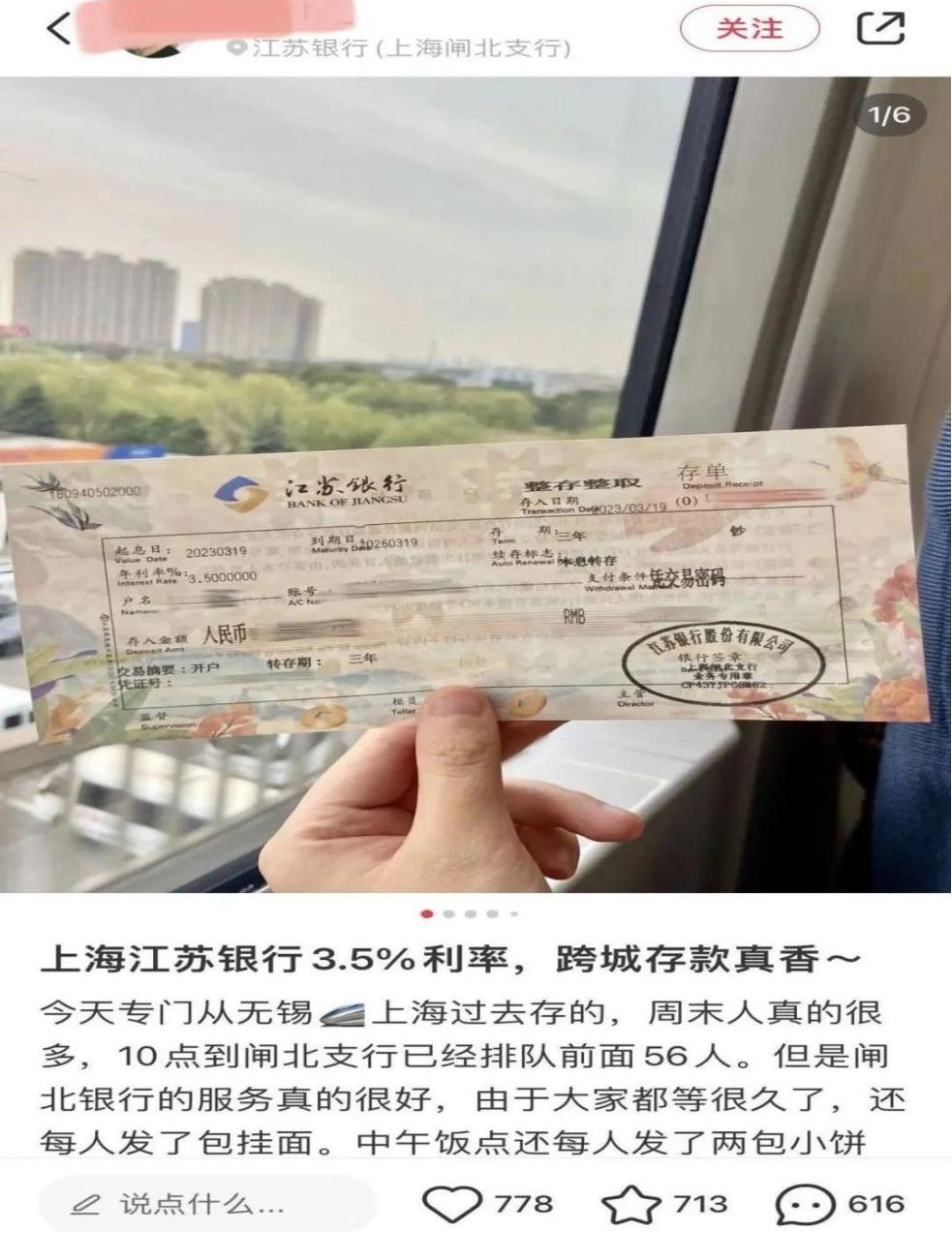

江苏银行在江苏区域内的三年期定存利率只有3.1%,而在上海就高达3.5%。为此近期江苏很多地方的存款客户,纷纷赶往上海去存钱,甚至不惜坐高铁赶在银行开门之前去排队取号。驱动他们这样做的原因只有一个,那里的利率比本地的高。据网友推算,虽然只有0.4%的利率差距,但真金白银算下来可不少。比如,以3年定期为例,如果是10万元,上海要比江苏多1200元,20万是2400元,50万是6000元。

为此,坊间将这类跨省跨城存款人戏称为“存款特种兵”,或将这种存款戏称为“特种兵式存款”。

“存款特种兵”、“特种兵式存款”是一个有趣的现象,也是一个耐人寻味地现象,不是人们见小,而是人们对于存款的收益非常重视。事实上,它提出一个严肃地问题:如何保护居民的储蓄存款?

穷人喜欢存钱,落后地区贫困地区的人们存款意愿强烈,这是金融的一个规律。对于我国普通居民、绝大多数的群众来说,储蓄存款是其为数有限的金融资产,是家庭极其重要的储蓄,甚至是血汗钱、保命钱,因此,保护城乡居民的储蓄存款极其重要。同时,我国也是一个多灾多难的国家,我们居民历来重视储蓄,此次新冠疫情引发的居民投资理财观念的变化有其必然性合理性,需要有关方面高度重视。

稳定居民存款,确保居民资金保值增值,既是保持币值稳定、稳定经济金融的需要,也是践行金融为人民服务思想的需要,因此,银行要处理好当前利益和长远利益的关系,在核算银行成本的同时,也要划算储户的收益,不能为银行一时利益寒了储户的心。对于政府有关部门而言,需要创新发展思路,开拓经济新的增长点,平衡好企业利益和居民利益,不能让城乡居民承担经济发展的成本,不能让居民负担企业发展的代价。

【文/陈曾明,本文为作者向188金宝搏体育官网原创投稿。】