发钱与消费

9月15日,国家统计局发布数据显示,8月社会零售销售额同比上涨4.6%,较上个月2.5%的低点有所回升,但无论是数据表现还是消费者的切身感受,消费恢复趋冷是不争的事实。

2023年至今,通胀、消费、企业盈利等各项宏观经济指标都指向国内需求不足,疫情爆发后,国内专家和媒体围绕刺激消费要不要“发钱”、怎么“发钱”,进行着持续的辩论。上个月某官媒破天荒地在一篇社评中拿出一段“澄清发钱促消费误区”,也没有论证清楚到底为什么不能发,还不出意料地被某些自媒体标题党剪辑报道,招致舆论反感。

目前刺激需求的政策重点落在促投资上,促消费的重点又集中在保就业扩收入上(前两天则是有某头号带货主播刺激消费者反思收入)。这确实是提振居民消费的长期根本路径,但好比《流浪地球》里的行星发动机,长时间燃烧固然依赖重元素聚变,但启动链式反应终归需要一个打火石。

在所有宽松政策几乎都用过一遍的当下,精准适度的“发钱”政策最有望成为整体经济循环的打火石,不再回避“发钱”话题,而把它作为一个政策可选项进行严肃、理性、透彻的讨论,亟需、必要且有价值。

给企业发钱“涓滴”不到消费

从广义上讲,由政府出资向企业或居民部门注入低成本资金的行为都可以算作“发钱”。疫情三年来,我国政府实际上从未吝于发钱,包括昨天的降准在内,都遵循了资金从金融部门到企业部门最后到居民部门的路径依赖,前两者成为了发钱的主要受益对象:减税降费本质上就是免费发给企业的红包,降息降准和各种优惠贷款不仅在付息成本上补贴了企业,也通过本金的分配与周转扩大了企业可支配的社会资源。

经济运行的结果表明,给企业发钱的稳定效果大于提振效果,部分企业确实借助这些政策缓解了经营困难,但企业经济动作高度灵活复杂,规避政策精神的能力远强于自然人,从对企业发钱到实体投资需求的低转化率造成了巨大的资金迟滞甚至浪费。

自然人无法有丝分裂出第二个自然人,最多做到假结/离婚,企业却可以通过同一控制权下分设公司、操纵业务支出等方式,虚假满足高科技企业、中小微企业等优惠条件套取资金,挤占真正需要扶持的企业的政策资源。

优惠资金和正常信贷的利率差又必然衍生大量套利行为。胆大者如深房理,挪用经营贷从事炒房等风险投资,有住房刚需的深圳人躺枪。务实者利用企业间复杂的资金往来,借入经营贷偿还私人债务,政策发钱越多,所谓的“居民资产负债表”越收缩,真是对“资产负债表衰退”理论的莫大讽刺。

用优惠贷款购买利息更高的理财产品赚差价也屡见不鲜。恶意骗贷的情况当然有很多,但在当前需求不足的情况下,一些银行为了满足普惠金融任务,把优惠贷款摊派到国企头上,或者好说歹说硬塞到中小微企业手里,企业没有盈利项目,部分贷款躺在账上空转吃利差在某种程度上说也属无奈之举。

猪肉过手留下层油,企业不可能是具有自主意识的“独立”法人,控制人总有办法将企业资金偷渡过有限责任的面纱成为个人资金,因此涓滴经济学从根本上就不可能成立。“当前经济运行面临新的困难挑战,主要是国内需求不足”,主要原因就是过去三年大量的政策资源淤堵在大动脉中,无法送达经济的毛细血管形成最终需求。

认房不认贷,惠企不惠民

部分财经御用文人仍在耍弄过手猪肉三板斧:降息降准、贷款放水和索要行业特权。在面临财政杠杆强约束的当下,“发不发钱”不是一道判断题,而是一道选择题,迟迟不能把钱直接发到居民部门的重要原因之一,就是企业部门在政策资源竞争中的强势地位。

这种事怎么能少得了任泽平呢?

美国“直升机撒币”的教训与经验

然而,呼吁给居民发钱的声音也未必是真的体恤民生。巨量财政转移对经济的影响是深远且复杂的,不恰当的发钱将成为另一种形式的放水,到时候普通人在洪水里挣扎,笑到最后的仍然是站在干岸上的高收入群体。

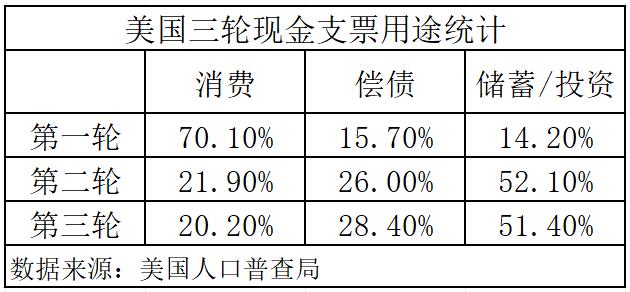

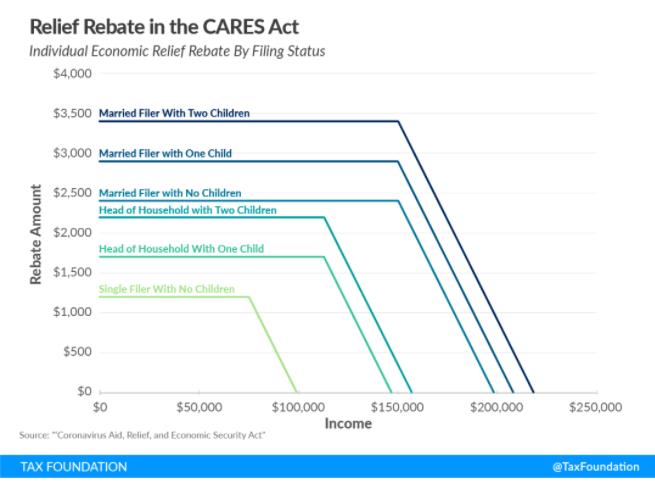

美国是疫情暴发后“直升机撒币”最慷慨的国家,三轮发钱下来,一名成年公民最高能拿到3200美元的免费支票(抚养未成年人的家庭能拿到更多)。经过三年的实践检验,美式发钱形成了充足的数据和事实素材,但国内某些专家和媒体,或为了哗众取宠,或为了背后的利益,无底线美化神话美式发钱,鼓吹国内也要跟进“全民发钱”,着实搅动了几波国内舆论情绪。

事实上,美国全民发钱拉动消费的总体效果远没有专家口中那么显著。2020年4月,美国各州在疫情大暴发期间停工停产,美国人又根本没有储蓄应急的意识,第一轮现金支票有70%被用于消费,等到2020年12月和2021年3月,只有20%的支票流向了消费市场。总体算下来,8000亿美元的现金补助,只有35%起到了提振实体经济的作用。

没有进入实体消费的现金补助,一部分被用于偿还信用卡、房租等个人债务,但更多成为了美国散户进入股市的第一笔闲钱。到2021年末,美股散户交易份额从疫情前的15%蹿升到25%,成为美股领先经济强劲复苏的动力之一,而且产生了Gamestop事件等散户大战华尔街的名场面。

在1年半的美股大牛中,大赢家是持有巨量美股投机资产的全球富人,养老金与美股挂钩的美国中产是小赢家,输家是没有进入股市的美国穷人。可美国至少有一部分底层可以通过零元购把代价转嫁出去,最大输家其实还是为了交换美股虚空财富而拼命制造产品的中国、墨西哥和东南亚工人。

鼓吹美式发钱的专家还轻描淡写地说:相比消费火热,美国通胀的代价都是值得的,这“点”通胀都接受不了还搞什么经济!理论很有精神,要是敢到美国红脖子面前重复一遍,“代价论”就更有说服力了。

2021年人口普查表明,美国家庭平均有2个成年人和1.1个孩子,到2021年初,他们最高可以获得约9150美元的一次性支票。按当前整体CPI计算,美国整体物价较2020年2月疫情暴发前高约18%,2019年美国家庭平均支出为6.3万美元,平均每个美国家庭未来每年要增加1.1万美元的额外支出,这种计算方法没有涵盖2021年超级通胀开始至今的累计额外支出,也没有考虑未来物价进一步上涨,已经是一个相当保守的估计了。

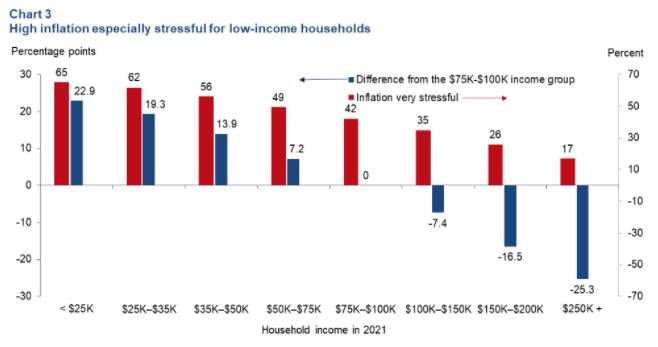

纽约和达拉斯等地方联邦储备银行研究表明,食物、能源、住房等占中低收入群体消费篮子比例更大的基础性商品和服务价格的涨幅更大,通胀对不同人群造成的压力极不均匀。大撒币的资产价格狂欢把穷人排除在外,反而对他们的长期购买力进行定向爆破——这就是某些专家口中“值得”、“可以忍受”的代价,毕竟他们和甲方不用忍受代价。

达拉斯联储调查表明,中低收入家庭因超级通胀感到压力特别沉重的比例远远高于高收入群体(2021年美国家庭收入中位数为70784美元)

当然,美式发钱并非全是需要避雷的教训,它最具参考价值的经验在于设定了根据收入逐步累退的发放方式:收入超出累退门槛后,收入每增加1美元,现金发放减少5美分,避免富人享受救济,以及“一刀切”产生的切口悬殊差距。美国设计如此精细累退制度的底气来自国税局IRS对中产以下收入数据的超强掌控,精准收钱的系统竟然也有精准发钱的一天。

但发钱递减的门槛太高,无论单身还是家庭纳税申报人,开始累退的门槛就已经达到了美国家庭收入的前20%,还是有大量现金流入了高收入群体。考虑到特朗普和拜登发钱的主要目的是收买选民,确实没有节约钞票苦了选票的道理。

“算小账不算大账”的各地消费券

总之,盲目漫灌、饮鸩止渴式的发钱不如不发,否则被点火的将是通胀和投机的不可控链式反应。过去三年我国各地政府的消费刺激措施都采取限定用途和时间的消费券,在整体形式上避免了这些问题,但在发放数额和发放模式的设计上存在太多太多缺陷。这里我们总结一下过去三年各地发放消费券各环节中的主要问题。

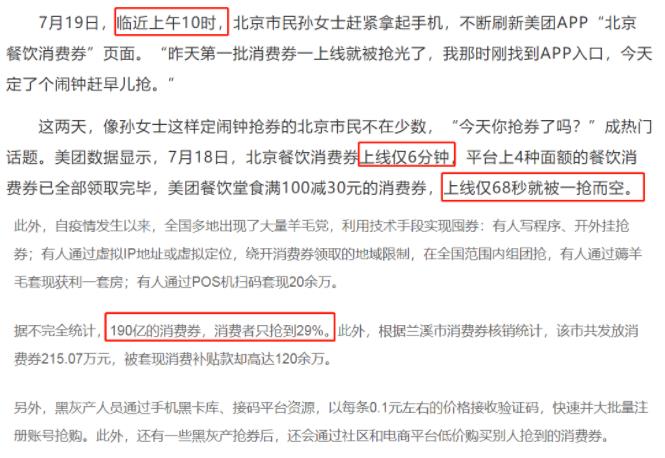

除了南京、杭州等个别城市的部分消费券,绝大多数地方消费券都是“人找券”而不是“券到人”,没有普惠发放自然无从谈起累退等更高级的公平保障措施。抢券、领券是最常见的发券方式,上海等少数地区还知道采取稍微公平些的摇号,但也就公平了一点而已。

强行辩解的话,抢券领券要求消费者付出时间成本换取金钱节约,从而滤掉不在乎金钱而更在乎时间的高收入群体。可是很多消费券在上午10点等工作时间开抢,连付出时间成本的机会都不给打工人。

好消息是,仍然有足够多的热心账号迅速把消费券一扫而空,坏消息是,群众抢到的额度可能不如黄牛的一半,最后被过滤掉的,还是广大真正有消费需求的普通人。

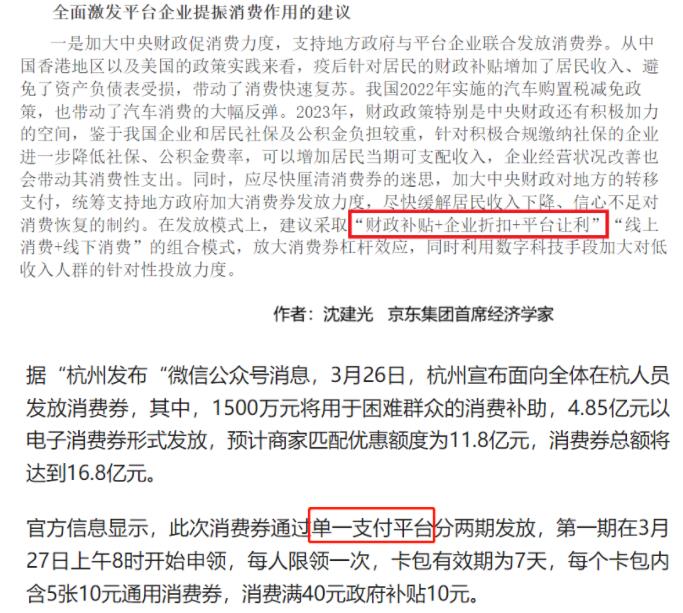

发放与核销渠道同样存在很多问题,几乎所有地方政府都选择与电商平台合作发放,自然也要在电商平台或者网银上核销,某些电商旗下的经济学家不遗余力呼吁发放电子券也就不奇怪了。政府选择发放与核销平台限制了消费者的选择权和市场竞争,商家可以提前调整价格对持券消费者守株待兔。“营商环境特别好”的某地甚至敢只和单一平台签约合作,已经上升到了行政垄断的嫌疑。

往轻了说是地方保护主义,往重了说详见当时某市一把手的定性通报

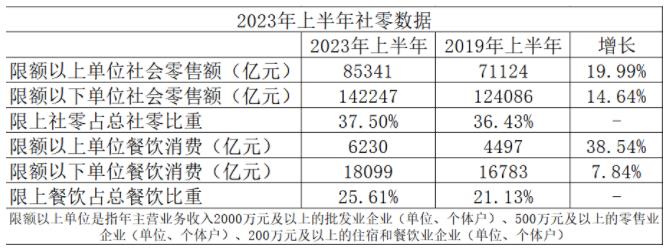

在供给端,小店、小餐馆、小摊贩最需要消费刺激扶助,稍有生活常识的人都知道,很多小商家采用扫码转账方式收款,以现在各种消费券的技术形式,根本无法满足消费者核销用券要求。今年以来,大型消费场景的销售增速始终高于中小型场景,很难说没有消费刺激政策资源分配严重不均的原因。

除去形式上的种种不便,国内消费券设计的另一大问题在于“以小博大”的侥幸心理。消费券的目标大多限定于汽车、旅游、电子产品、家具家电等大额低频消费,只有餐饮算是高频小额消费。绝大多数消费券都采取满减模式,这不仅要求消费者自己大量配套出资,而且由于消费金额必然超出门槛,抵扣比例也必然低于宣传上的最大力度。

地方政府采取满减方式的根本心思,在于希望用较少的财政资金撬动大量自有资金进行消费,抵扣比例越小,补贴的杠杆率越高。大方一些的地方可以做到满40减10,一单消费的杠杆率至少为3,夸张的需要满1000减100,杠杆率至少为9。

比劳斯莱斯10元优惠券强点,但不多

这是一种典型的算小账不算大账的行为,消费刺激措施不应该考虑每1元财政补贴撬动几块钱消费,而是财政资金能够在整体经济中撬动起多大规模的消费循环。

“我不差20块,我差的是那80块”,全世界消费者的智慧是相通的:2020年末,新加坡拿出3.2亿新元,为每个成年公民发放100新元的境内旅游消费券,鼓励公民在21年7月前助力新加坡旅游业复苏。

旅游不仅客单价高,还要付出巨大时间成本,没钱没闲的新加坡居民对旅游券相当不感冒,新加坡政府不得不将有效期反复推迟到22年3月末。用券消费的居民也都利用无门槛的特点压低自付部分。最后,新加坡旅游消费券核销了1.8亿新元(不到预算的60%),带动的自付消费只有1.2亿新元,杠杆不到1,总消费甚至不如准备好的消费券预算。

英国的餐饮消费券则是正面典型。20年8月的所有周一二三,英国为所有餐馆消费提供50%的补贴(买酒除外),每单补贴无门槛、上限10英镑。杠杆率锁死在1的补贴政策,在12天有效期内产生1.6亿次外出就餐,远高于往常没有补贴的周一二三,总补贴支出达到了预算的172%,拉动16.8亿英镑餐饮消费。平均每餐的补贴额仅为5.24镑,离10镑上限差得很远,不用担心普通人透支消费能力去薅羊毛,只有广大且热情的群众参与才是激发消费活力的关键。

而韩国和香港地区发放的消费券更具有“准现金”性质,也就是发到消费者账户上,在能使用的场合可以100%抵扣支出,每次用多少由消费者自行决定。韩国“准现金”不能用于还债或投资,过了规定期限就会失效,不允许在酒吧等聚集性场所使用,或者到沃尔玛等跨国零售商消费,既保证消费定向流入国家扶助的领域,也保障了消费者自由选择带来的市场竞争活力。

消费券门槛越高,受益者越向高收入者集中,比如国内反复向汽车行业注入消费刺激资源,拿不出至少几万元闲置资金买车换车养车的中低收入人群被理所当然地排除在外。杠杆率越高,有意愿使用消费券的居民基数就越小,而且实际使用者当中会有很大比例是早已有需求的消费者,借此优惠机会实现购买计划,不能激发出“新”的消费需求。

有商业公司的研究指出,即使在规模不大的情况下,2022年国内大多数地方的消费券核销率仅有50%-70%,除了黄牛抢券囤券,居民不愿意为了“20块钱”拿出“80块钱”是另一大主要原因。如果政府学习618双十一商家促销的投机取巧心态,算计怎么抬高杠杆率以小博大,那就一定无法在宏观上发挥消费对经济的拉动作用。

怎么发钱才能促消费

最后,疫情三年多以来,一二线城市凭藉本级财政收入优势,一轮一轮地推出消费券活动,边际效应更大的中低收入地区根本没有财力搞消费刺激,既不公平,也不效率。为了实现普惠、合理、协调的消费券发放,中央在政策设计和财力保障上的参与统筹不可或缺。

理想情况下,对居民的发钱措施或许应该满足这些底线要求:

采取定向流回消费市场的消费券形式,消费券不能用于偿债或投资。

按消费额的一定比例无门槛抵扣,且抵扣比例不能扣扣索索。

设置随收入连续累退机制保障公平性,要么是总金额的累退,要么是抵扣比例的累退。

消费券要具有准现金性质,消费者可以像现金一样自由决定在哪里用、一次用多少,保障灵活选择和市场竞争。

如果一定要限制目标商品,应该限定在价格弹性更高的高频小额商品或服务,而不是收入弹性更高的高客单价低频商品或服务。

由中央政府统筹组织资金,发到每个适格公民的账户中,不限核销平台,保证小微商贩也有核销能力。

诚然,我国在收入信息监测、政务电子平台建设以及中老年和农村群体电子接入等等方面还存在短板,普惠性发券面临很多技术制约。疫情暴发后,我们国家提升完善治理能力的步伐明显加快,比如“一杆子插到底”的财政资金直达机制,比如“政策找企业”的惠企积极性和精准度。

借消费刺激的契机完善优化一系列治理框架,不仅技术能力储备足够,也能一石多鸟促进经济管理现代化。在打通消费毛细血管的问题上,决心比预算约束或技术障碍更重要。