摘要:我国目前主流的经济学家,包括许多马克思主义传统的政治经济学家,至今一直认为虽然(西方)主流经济学在对待事物本质的研究上存在缺陷,但对具体的经济运行和政策而言,还是比较好的理论依托。本文将说明,这是一个天大的误解,一个时代性的理论幻觉。而当今世界处于全球金融资本主义时代,出现的一系列新的经济现实对主流经济学提出了根本挑战,导致其主要核心理论失灵。当前国内政治经济学存在原则肯定,实际上"退场"的现象。但政治经济学的使命是揭示现代社会经济体系运行的内在规律,研究方法上超越西方主流经济学秉持方法论个人主义,且能与时俱进不僵化,从而能够提出比西方主流经济学更有能力实现面向当代现实,面向未来的理论创新,实现自己的复兴。

关键词:西方经济学;政治经济学;金融资本主义;主流经济学;现代经济学

目前在讨论中国经济发展和改革的问题时,不但大众和媒体,而且在专业经济学家之间也存在着七嘴八舌的现象,缺少基本共识。究其原因,在于我们的经济理论体系本身出现了严重的危机。

目前,大家讨论中国经济和金融问题的理论体系来自美国主流的经济学,也被人称为现代经济学[1],表现为宏观经济学、微观经济学、金融经济学、新制度经济学组成的教材体系。当然,我国的马克思主义政治经济学自改革开放以来也一直在发展之中,尤其在党和国家的治国理政的指导思想和长期发展战略方面,起着决定性作用,但是在实际经济运行层面,在关于价格/货币/市场/投资/增长/宏观调控等具体经济议题的讨论与实施中,目前各方使用的理论框架和话语体系主要还是上述所谓的"现代经济学"。

现实是,我国目前主流的经济学家,包括许多马克思主义传统的政治经济学家,至今一直认为虽然(西方)主流经济学在对待事物本质的研究上存在缺陷,但对具体的经济运行和政策而言,还是比较好的理论体系。本文将说明,这是一个天大的误解,一个时代性的理论幻觉。说真的,这是我国经济学界一代人的悲剧。实际上,现代经济学几乎自20世纪中期在美国形成体系性的垄断以来,一直没有对美国经济起过指导作用;而在产生指导作用的年代,也就是1980年以后,特别是1989年以后,恰恰是美国经济走向短期繁荣、长期衰弱,乃至酿成今日结构性、长期性深层危机的几十年[2]。

为什么会这样呢?除了政治经济学界已经普遍提出的对现代经济学的批评之外,根本原因还在于,经济学研究的客体对象变了,它由产业资本主义变成了今天的“全球金融资本主义”。

美国作为全球金融资本主义的典型代表,在过去将近四十年中出现了一系列意义深远的变异,产生了一系列新的经济现实,这些新的经济现实是如此重要,以至于可能从根本上颠覆建立在产业资本主义“旧世界”之上的现代经济学。遗憾的是,这个新经济世界还没有进入主流经济学界,包括大多数诺贝尔经济学奖得主的“法眼”,也就是说,作为学术主流的现代经济学和全球金融资本主义的现实之间,处于严重的分离状态。如果以经济理论为“毛”,以经济现实为“皮”,那以今日之现代经济学的状态,就恰如成语所言:“皮之不存,毛将焉附?”那么多顶尖专业经济学家的研究论文,每每都在数学方法上兜圈子,经济思想少之又少,这导致所谓的现代经济学成了一门脱离现实的学科,一个比赛数学技巧的游戏。

[1] 钱颖一:《现代经济学与中国经济改革》,中国人民大学出版社,2014。

[2] 戴维·斯托克曼:《资本主义大变形》,张建敏译,中信出版社,2014。

一、全球金融资本主义下的新经济现实

全球金融资本主义时代出现了一系列新的经济现实,对既存经济学提出了根本挑战,本文着重提出以下三点:

第一,货币变性,即货币由作为一般等价物的特殊商品,变成了以“纸币”为载体的信用符号。货币在历史演进中,本来以黄金和其他贵金属为载体,是作为一般等价物的特殊商品,有自身的内在价值,因而成为价值尺度、交易媒介、财富贮存等的工具,也从而由黄金及贵金属的数量决定了货币数量的上限。但在二战后形成的布雷顿森林体系下,美元成为世界货币,以美国持有的黄金储备为基础。由此形成黄金支撑美元、美元作为世界货币的全球货币体系。1971年尼克松政府废除美元与黄金的挂钩后,美元不再是“美金”,而成了美国印发的“美钞”。但是,美钞作为一纸印刷品,为什么还能通行世界数十年呢?这得说美国金融体系的高明了。摘要而言,有三招很关键:一是凭政治军事科技的“霸权三角”,锁定中东石油用美元定价的垄断权;二是发展金融衍生品交易市场,创造天文量级的美元交易与投资(含投机)需求;三是基于全球金融交易市场的内在震荡,创造出各国央行对美元的储备需求。其结果,把美元由美国印发的纸币转化为世界的问题,造成全球流动性泛滥,但也使美国成为全球最大债务国。由此,现代经济学一般均衡理论要求的“货币中性”不复存在,由美国国内政治博弈所决定的美元发行与全球流动性成为驱动世界经济运行和国别发展状态的极其重要、而又难以预测的内生力量。而最终结果呢?是纸货币量在全球经济中长时期的超常规扩张,是由美元超发引起的全球流动性泛滥。

第二,金融产业的异化,即过去以银行为主体,以实体经济为服务对象,以存贷款和股票债券发行为主营业务的金融业,蜕变成了以资本经营机构为主体,以虚拟经济为主要服务对象,以金融衍生品的自我循环为主要业务内容的“新金融”。由超广义的货币总量的无限扩大,导致金融衍生品的市场发行与交易异军突起,滋生出一个以自我循环、自我服务型的投机交易活动为主导的行业。这样,现代金融业分化成了服务实体经济的中介性金融和自我服务为主的投机交易型金融这样两大部类。在金融工程和金融创新的名义下,任何一个金融业务商家都可以制造、合成、编制出一个衍生品,拿到交易所里,只要有人买有人卖,它就成了一个正常交易的金融产品;由此就衍生出来越来越多、越来越纷繁复杂的金融衍生品体系。2007年金融危机前夕,全球场外衍生品总名义余额达到600万亿美元级别,当时美国GDP才多大?十多万亿美元。实体经济的交易规模在金融衍生品面前真是小巫见大巫。这个对实体经济几乎没有贡献的交易体系,在很大程度上就是一个合法的高科技赌场。

第三,基础生产要素的变性,即生产要素变成了金融投资品。从能源、资源、关键原料、土地、人才、资本到核心技术,原本企业购买这些东西是作为生产要素,目的是为了在生产中使用,因此市场运行符合一般意义上的价值或均衡价格规律。但现在各种商品与金融交易所把生产要素都成了金融投资品,不单是企业,而且各类“炒家”也全面的参与这些生产要素的买卖;人们购买的目的不再仅仅是使用,更重要的是为了卖出。其结果,是生产要素的价格运行和一般商品的价格运行发生了分离。

现代市场经济的一个基本特征是众多生产要素都已经被转变为投资品。在市场经济的历史上,生产要素本来是作为一般制成品的原材料和设备而存在的,但随着现代金融市场的兴起,特别是商品期货交易的发展,许多生产要素转变为投资的对象,成为交易所的交易品种。由此,生产要素的购买者出现了分化,一类是传统意义上的买家,即实体经济中的企业,它们购买生产要素进行实际产品或服务的生产与提供;另一类则是在交易场所活动的投资者,他们买进这些关于产品的合约并不是用于生产,而是为了在新的价格水平上卖出。前者是从事企业经营的生产者,后者是从事交易获利的投机者。现代市场经济的历史趋势表明,随着交易的发达,越来越多的纯投资者加入以生产要素为载体的投资交易,使得生产要素作为投资品的交易规模呈跨越式发展,在国民经济中占据越来越高的比重。与此同时,生产型购买者也越来越深的参与到投资型要素市场的交易,不知不觉中把原本作为风险管理工具的商品期货,变成了价格投机的工具,从而在很大程度上改变了实体经济对要素投资品的定位。这种情形在当代已经发展到了一个令人震惊的阶段,纯投资类交易的规模远远超过了生产经营型购买者的交易规模。仅以原油为例,2012年两大期货市场(Nymex和ICE)原油的主导合约交易量超过三千八百亿桶,而当年全球石油的产量和消费量都堪堪超过三百亿桶[3],也就是说,纯投资类的交易规模至少是使用型交易规模的10倍多!

表1:要素成为投资品的历史进程(数据来源:美国期货行业协会[4])

上表清楚显示了需要投资品化的发展程度和金融市场发展的密切关系。其中的关键在于,商品期货交易所的出现从制度安排上把本来是生产投入品的要素变为交易所内进行金钱交易的投资品。尤其值得注意的是,当代西方金融强国,比如英、美,正在布局把越来越多原本不是投资品的东西,打造成投资交易的对象,比如生态环境,通过节能减排的说法创造了碳交易与碳金融,其实是图谋把先发达国家的环境优势转化为发展中国家的要素成本。

[3] British Petroleum, Statistical Review of World Energy2013,https://www.bp.com/en/global

/corporate/energy-economics/statistical-review-of-world-energy.html.

[4] Acworth, W., “FIA Annual Volume Survey”, Futures Industry Association, 2014.

[5]表中提到的交易所分别为:Nymex,纽约商品交易所;CBOT,芝加哥期货交易所;CBOE芝加哥期权交易所;CME,芝加哥商品交易所;LME,伦敦金属交易所;ICE,伦敦洲际交易所;Liffe,伦敦国际金融期货交易所;Eurex,欧洲期货交易所;SHFE,上海期货交易所;DCE,大连期货交易所;NSA India,印度国家证券交易所;MCX,印度商品交易所;MCX-SX,印度股票交易所;BM&F,巴西商品与期货交易所;Korea Exchange,韩国证券期货交易所。

二、新经济现实导致现代经济学核心理论失灵

上述的货币变性、金融变性及基础要素变性引发了一系列核心经济学理论的失灵。

第一,价格理论失灵。我们知道的均衡价格理论,马克思叫价值规律及生产价格理论,其实就价格运动而言二者是一致的。但是现在,在生产要素市场和资本市场上,价格不再由生产价格或均衡价格规律决定。因为买进是为了卖出,导致追涨杀跌(即正反馈),需求曲线不再向右下方倾斜。这背后虽然有老百姓的从众心理,或者说羊群效应[6],但深层原因则是资本大鳄的市场权力在起作用。为什么呢?因为从众心理的存在和资产价格需求的正反馈机制,使资本大鳄的赢利模式产生变化。在亚当·斯密的“无形之手”理论中,供求自动趋于均衡的前提是“利他利己”的赢利模式,即生产企业通过提供质优价廉的产品来获得消费者的青睐,扩大销售,从而获得利润;而在具有正反馈机制的资本市场上,资本大鳄又产生了金融市场上常见的“损人利己”的赢利模式,即资本大鳄通过自身的市场权势引领市场、塑造价格走势来谋求暴利。这一损人利己型赢利模式导致价格的暴涨暴跌,这又迫使政府介入并经常成为金融市场的参与者。由此,金融资产的价格决定就不再是纯市场行为,而是在国家、核心资本集团、市场自发势力三种力量的互动过程中生成,在很大意义上,是由金融权势拥有者刻意操控而形成的,也就是说,在资产与证券市场中,不再是市场供求双方自发力量形成的均衡价格,而是拥有金融市场权势的资本集团引领塑造出来的建构价格。

第二,市场理论失灵。上述均衡价格理论失效的后果就是市场从一个统一的平面市场,转变为分层的结构性市场。其中,作为投资品的生产要素成为不同于一般商品市场的另一类市场。简单说,在一般商品市场上,均衡价格调节还能起到决定性作用,比如服装、玩具、消费电子等等;但在投资性生产要素市场上,自发市场便不再起决定性作用,而是由国家、核心资本和市场自发力量三者互动,对价格与供求进行建构的。我们只要想一想汇率是怎么决定的,利率是怎么决定的,土地的价格、资本的价格、人才的价格,高新技术的价格、甚至高新技术交易的可能性,就容易知晓这些重要生产要素的价格与供求都基本脱离了自由市场的竞争,而是在全球商品与金融交易所中由市场权力结构塑造出来的,是在国家权力的直接与间接参与下形成的。而在这种市场全力中,既有大资本的金融购买力,市场营销力,组织执行力,也有国家的外交、立法、情报、军事及意识形态控制等系统性权力(只要想想当下的特朗普现象就好了)[7]。

回看一下经济史,其实西方国家的崛起不完全是由于他们所谓的法治化、市场化和产权保护这套制度,因为这套制度得以实施的基础,是这些国家通过军队、外交、制定国际标准等强制力量,打造出对本国有利的重要生产要素的供应能力之上的。事实上,一个国家能不能有效协调国家、资本和市场三者的力量,形成合力,打造一个有利于本国的基础生产要素的供给能力,是这个国家能不能崛起的关键。市场决定论,即市场在资源配置中起决定性作用的理论,如果说还基本适用于普通商品市场的话,对于基础性生产要素市场则基本上不适用了。此中原因,正是因为作为投资品的基础要素的价格与供求都已受到国家与市场权力的塑造,在千里之外的全球交易力量的翻云覆雨中决定的。在这个全球金融资本主义的时代,不加区别的泛谈市场决定论,排斥国家在重大市场要素领域(如我国今日之核心技术)的战略引领和市场协调塑造之建构功能,不论怀有多么美好的愿望,结果只能是害己利人!

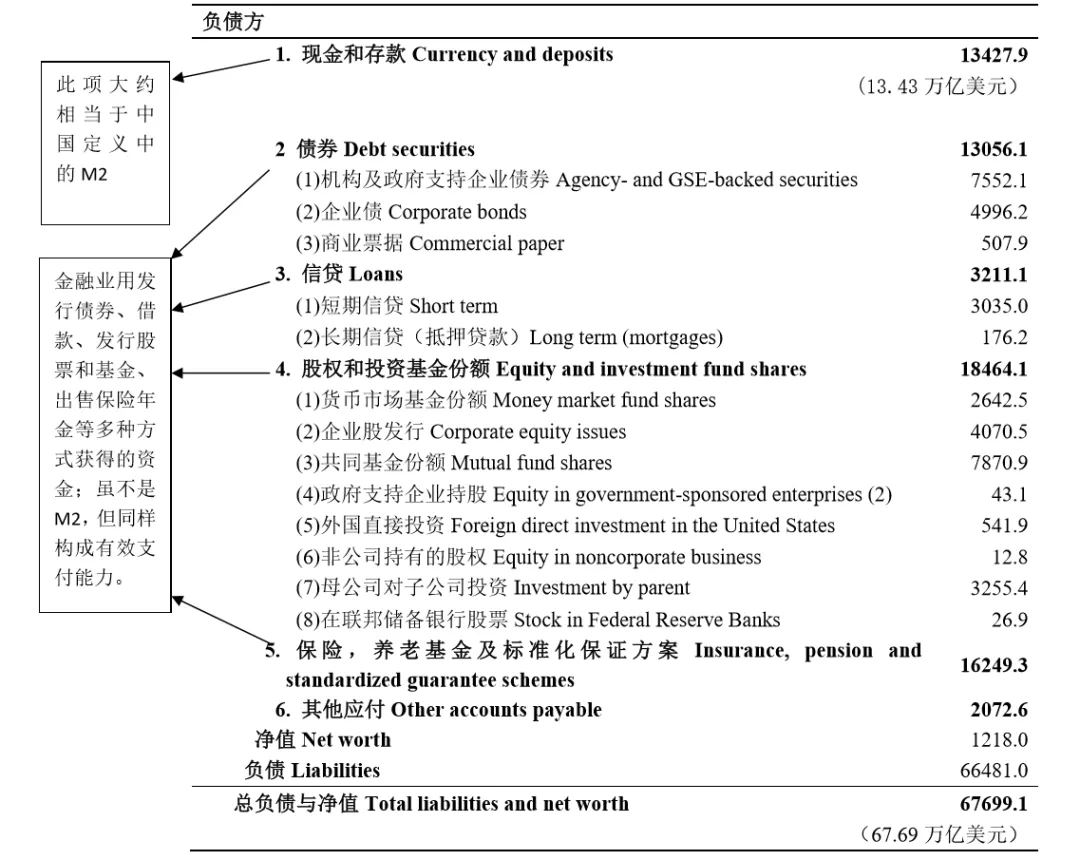

第三,货币计量指标的失灵,即广义货币M2这个货币供应量的主要计量指标已经不再能够衡量当代经济体系中的有效购买力了。众所周知,M2(现金加存款为主)一直是货币当局和经济学界计量一国货币流通量的基本指标,至今鲜有质疑的声音。实际上,随着现代货币市场的持续高速增长,在形成有效购买力的金融工具中,储蓄存款及现金已经只占一小部分,大部分来自债券、股权、信托、保险、资管及其它各种形式的非银行资金体系的供求。这些资本市场的新型融资工具在定义上不属于M2,但从形成有效购买力这一功能而言,它们与M2并无实质区别;而且,在现实中,这些资本市场融资工具的放大能力比M2还要厉害!因此,在当代实体产业经济与虚拟资产经济并存的现实经济体系中,计量全社会货币的总量,不仅要看M2,更要看各类资本市场的融资工具。

与此相关,由于只用M2来计算社会货币流通量,导致我国经济学界(甚至包括央行)对中、美两国货币量产生误判。例如,2012年,中国M2有99万亿,GDP有52万亿,单位GDP的货币占用为2左右;而美国M2只有约10万亿美元,GDP有16万亿美元,单位GDP的货币占用量只有约0.6!这样比较,中国货币量是美国的3倍多!那中国是不是货币超发?其实,这是张冠李戴了!美国储蓄率低,银行存款少,M2当然也少;但美国资本市场大,债券股权、信托、保险、资管、基金等金融工具的融资规模远远超过了银行存款规模。下表(表2)显示,2011年美国M2和资本市场融资总额超过67万亿美元,这才是美国国内形成有效购买力的真正的广义“货币量”,与同年美国GDP(15万亿)相比,单位GDP占用的货币量高达4.5,而中国2012年M2与资本市场融资总和不到160万亿人民币,单位GDP占用货币量为3。总之,单看M2,中国货币比美国超发2倍,若看能形成社会有效购买力的各种金融工具,则美国国内的“钱”比中国超发50%多。

表2:美国金融业资产负债表2011(单位:十亿美元)

应该说,全球M2的扩大,或者流动性的激增,起因在美国,中国是一个被动接受者。纸货币是持续超发的,金融工程是不断“创新”金融工具来吸纳超发的纸货币的,而市场是双层的,价格在基础生产要素领域是被建构的,其结果,是M2可以不多,但具有购买力的金融流通性却超多,多到泛滥成灾!因此,M2不再能够有效衡量购买力了。

第四,传统的货币需求理论失灵。原来MV=PQ,所以央行会盯住M2。但现在,上述的货币总量会被现代经济的两个子系统吸纳,一个是实体产业经济的运行对货币的需求,这里有一个;另一个是虚拟资产经济子系统,包括房地产这类资产、作为投资品的生产要素市场,和各种金融衍生品市场,这里则也有一个,但后一类市场子系统的不是物价,而是资产和证券的价格。产业经济和资产经济的两个子系统的货币需求加总后,才是国民经济总的货币需求。又因为货币能够自由的在这两个子系统之间流动,就产生了很多以前不曾出现的现象。例如,货币量增加,但商品部门的价格,即物价没有上涨,而资产价格上升;又或货币量不变,但商品价格却上升了,因为货币可能从资产市场回流商品市场。两个市场是流通的是同一种货币,资本市场火热时,货币大量涌向了资本市场,即使增发货币,实体经济仍可能资金短缺。

第五,货币政策传导机制失灵。凯恩斯发明的经典货币政策机制,即“货币-利率-投资-就业”这一传导机制,现在失灵了。这些年欧美日各国货币量增加惊人,利率徘徊在极低位,甚至负利率水平上,但实体经济投资很少。

与此同时,我们又发现另一个重要现象,就是货币变成资产,资产配置负债,从而抬升经济活动,导致所谓GDP的增加。当然,在美国,这个经济活动不是发生在实体经济中,而是发生在虚拟交易和福利消费领域,因此只能有效于一时,最终以2007年后的金融危机告终。

吊诡之处是,在次贷危机爆发后美国救市挽救GDP的方案还是货币变成资产,资产配置负债的操作。按2007年年末数字,美联储在危机爆发后反应迅速的通过公开市场向银行体系注入了486亿美元作为救市前奏。至2008年,美国的救市法案TARP(问题资产解救计划)全面运作。到当年末,美联储从公开市场管道的再贷款渠道向银行体系直接注入5111亿美元、回购/逆回购渠道回收2647亿美元,同外国央行达成货币互换向国际美元市场注入5307亿美元,向券商注入455亿美元,购买衍生品197亿美元,并向新成立的专门救市的基金公司注入4449亿美元,2008年共注资1.3万亿美元![8]货币重整金融资产负债成为拯救美国经济几乎唯一的有效手段。

第六,央行角色的裂变。传统货币政策失灵还带来一个后果:央行开始把财政变成附属。照理赤字财政很难持续,但欧美国家长期实行赤字财政,靠什么呢?靠的是央行的货币发行。这就使财政政策逐渐依附于央行了!现在又进一步,美联储的资产负债表发生了重大变化,这就是大型企业的股权和资产也进了美联储负债表中的资产项。过去,央行发行货币,其资产依托是黄金储备、特别提款权和国债等等,现在美联储直接持有AIG这种巨型公司的股权,直接买进各家“大而不倒”的金融公司的有毒资产,从而使企业股权与有毒资产变成美联储资产负债表上的资产,然后它发行货币,记为负债,这样资产负债表还是平衡。结果是,央行成了整个国民经济运行结果的最终背书人,成了市场体系中微观资产的交易主体。显然,这是央行性质的一个革命性变化。

这里的启示是什么呢?就是货币开始从因变量,即中性货币演变为自变量,变成了一个启动经济过程的始发力量。原因就是在于货币能够直接变成资产,资产对应负债,然后创造出新的经济活动。但这个过程能不能持续?长期看是好事还是灾难?这都取决于超发的货币投向了什么领域,是投向生产性资本的积累,还是像欧美一样的福利消费和虚拟资产的交易?由此观之,中国过去三十多年的成功,关键之处就在于中国自主创新的国家级开发性金融机构和地方金融平台。这两者实际都是用借债的方式筹集资本金,投入到实体经济,集中体现在中国各类基础设施的数量和质量上,它为中国经济的发展创造了一个比较坚实的基础盘面。[9]前边已讲过国家协调要素供给能力的重要性,这里不再重复。需要强调的是,政府在这个领域的重要经济职能,就是整合与协调核心资本及市场自发力量,形成一个与国家战略方向一致的力量,建构对国民经济长期发展有利的基础生产要素的供给能力,包括土地、资本、劳力、技术、能源以及生态资源等。

上述举例已经可以表明,现代主流经济学已经在其最重要的基本理论上被经济世界的空前变革远远甩到了后面,成了与当代经济世界的真实运行无关痛痒的“老调”。经济之舟已经渐行渐远,经济学家仍还在原地寻找解题之剑,岂非时代的悲剧?是该政治经济学再出场的时候了!

[6] 行为金融学的核心是用市场非理性和大众的从众心理(即“羊群效应”)来挑战有效市场的金融理论的。但是行为金融学逃避了更为深层次的问题:大众跟风的“风”从何而来?谁会制造市场上的“风”?参见:A. Shleifer, Inefficient Markets: An Introduction to Behavioral Finance (OUP Oxford, 2000). 和R. shiller, Irrational Exuberance, 2nd ed.( Princeton University Press, 2005).

[7] 关于先发达国家的国家政府对资产——资本市场的介入,参见:伊曼纽尔·沃勒斯坦:《现代世界体系(第一卷):16世纪的资本主义农业与欧洲世界经济体的起源》,郭方、刘新成、张文刚译,高等教育出版社,1998。迈克尔·赫德森:《金融帝国:美国金融霸权的来源和基础》,赵飞等译,中央编译出版社,2008。贡德・弗兰克:《白银资本:重视经济全球化中的东方》,刘北成译,中央编译出版社,2008。

[8] 数据来自:Board of Governors of the Federal Reserve System, "Z.1: Financial Accounts of the United States; Flow of Funds, Balance Sheets, and Integrated Macroeconomic Accounts", 2013.

[9] 这方面的论述很多,本人在拙作《超常增长》一书中有系统论述,参见史正富:《超常增长:1979-2049年的中国经济》,上海人民出版社,2013。

三、政治经济学的复兴之路

政治经济学作为我国经济理论的根本地位是确立已久的。但是至少从上世纪九十年代以来,美国版“现代经济学”教材体系已经逐渐成为我国重点大学的必修课程;相反,政治经济学反而日益成为边缘的课程了。反映到日常经济政策的讨论中,使用的分析框架和话语体系也几乎全面来自“现代经济学”,政治经济学的传统几乎完全缺位。即使在近些年习近平总书记多次倡导、推动政治经济学的发展以后,上述情况也鲜有改善;虽然在顶层话语上(如“五大发展理念”、“以人民为中心”等)已经确立政治经济学的指导性,但是落实到经济政策的讨论上,仍然还是“言必称希腊”,跳不出西方现代经济学的窠臼。

为什么会发生这种对政治经济学原则肯定、实际上“退场”的现象呢?原因固然很多,恐怕最重要的原因还是政治经济学自身长期以来自我封闭,既少理论创新,也远离当代现实;既不了解当代西方发达国家的新现实,也没跟上当代中国特色社会主义的伟大实践;很多时候只是在马克思的经典著作中炒冷饭,或者简单的为中央文件提供几乎是重复性的“解释”,而不是尝试建构国家发展与政策讨论的学理基础。而为数不多的具有学术情怀的政治经济学者,则受到西方经济学数学化的影响,把大量精力投放到马克思经济学的数学化上面了。久而久之,政治经济学既未上达庙堂之高,也未下入江湖之远,逐渐形成自弹自唱、和者益寡的局面。

2007年的世界性金融危机是一个转折点。它引发了西方经济学群体的分化。对现代经济学的反思、批评乃至抗议之声此起彼伏,甚至从校园和学术圈走向了社会和街头。国内长期坚持马克思经济学研究的中青年们也受到鼓舞,校园内的学生们也有越来越多的人对黑板经济学产生厌倦与失望;特别是,习近平总书记多次出面推动政治经济学的发展,并明确提出坚持马克思政治经济学的基本原理、研究当代(资本主义)的政治经济学、创新中国特色的社会主义政治经济学这三大相当关键的理论工程,这一切都表明:政治经济学的繁荣、发展与复兴正是历史发展的内在需求。

当然,政治经济学的复兴不会仅仅从思想史的内在要求中实现,他必须依靠政治经济学自身实实在在的理论创新成果;它也不可能仅仅依靠国家层面的支持倡导,而必须在与其它理论——主要是“现代经济学”的竞争中实现它的复兴。那么政治经济学在世界变革的情境下,能够比西方主流经济学更有能力实现面向当代现实、面向未来的理论创新吗?

我的看法是“必然的”。理由有三:第一,政治经济学的使命是揭示现代社会经济体系运行的内在规律,从而实现人的自由而全面的发展;从当前我国的发展阶段说,就是“以人民的利益为中心”。这使得政治经济学必须直面现实、深究内里,而不是像西方主流经济学那样,局限于在经济变量的层次,不知不觉的以资本利益为中心。第二,研究方法上,西方主流经济学秉持方法论个人主义,看不见人群中的不同群体,也不理会市场的内在结构,习惯用消费者、投资者、交易这类原子化的概念来展开研究;而政治经济学则强调阶级或不同利益群体的区分,强调从群体到市场到国际体系的内在结构.第三、就研究对象谈,现代西方主流经济学局限于一般均衡理论的框架,着重在数学方面做文章,数学模型越来越复杂高深,而与经济的关系却越来越远。常常是用数学模型的可求解性来剪裁和阉割经济现实,从而使现代西方顶尖学术研究的主流成了自我欣赏的数学游戏。对比之下,马克思的政治经济学则以现实经济体系的运动作为研究对象,理论必须随着真实经济体系的改变而改变,也就是与时俱进。第四、就学术共同体设定的研究路径来说,现代西方经济学已经高度体制化、科层化、八股化。从学术大咖、教授、年轻教员、博士后的层级设置,到核心期刊、普通期刊、边缘期刊的论文发表与评分体系,加上建立在“一般均衡”理论基础上的全套教材体系和教件配套,有效保证了一代代研究生把自己的芳华岁月耗费在数学迷宫的象牙塔中,往往使得经济学中的学术争议变成外人无法理解的数学竞赛,恰似我国明清时代的科举考试,已从早期考核才干的工具,变成了咬文嚼字,套路死板的八股了!现代经济学在我国不到30年的“寡头垄断”之后,已经面临严重挑战,那种确保其学术系统、不断加强的学术共同体结构已经在崩坏之中,我国年轻一代的经济学人正在迎来比较多元的学术讨论空间;再者,国家在指导思想层面也已重新确立政治经济学的基础地位,这样就意味着,真正研究与解释当代经济新现实的变革性经济理论,在我国是更有机会孕育与发展起来的。要知道,在当今美国业已僵化的学术共同体体制中,真正颠覆性的新经济思想的发展是难而又难,难于上青天的!

以上分析表明,在新的经济现实条件下,政治经济学具有内生优势,比西方主流经济学更有可能实现真正意义上的理论创新,从而实现政治经济学的复兴。然而,怎样才能将政治经济学复兴的可能性变成现实呢?至少有以下几点是不可忽略的。

第一,政治经济学的研究人员必须走出校园书斋,积极投身于新经济时代的实践,深入观察了解实际经济世界的变化,尽量能系统深入的调研和熟悉若干企业与产业演变的历史;同时把观察范围与知识积累从实体经济扩展至现代金融与资本市场。只有对正在发生的真实经济体系的变革具有实感,才能搞对研究课题,也才能形成对真实世界具有解释能力的新理论。

第二,要正确处理“我注六经”和“六经注我”的关系。“我注六经”说的是博览群书,知晓经济思想的演变脉络、争议和现状,鉴别不同学派与学者的长短优劣,从而明白问题的难点。而“六经注我”则是要求博览群书者不是当“书虫”,不能对名人、名家盲目崇拜,只会当粉丝、打酱油;而是要有自主创新,超越前人的定位,把先贤大家的思想有效的为我所用。总之,既不能思而不学,也不能学而不思;既不能目空一切,盲目排斥已有学术成果,也不能丧失自我,跟在名人后面亦步亦趋。通晓百家而又超越百家,志在自成一说;熟知世情而又走出世情,理论高于现实。这才是成就新理论的可行之道。

第三,海纳百川,尊重同行,取长补短,互相借鉴。有道是,文人相轻,古已有之。但以今日世界之复杂,知识积累的规模之巨大,学科分工之精细,任你有多聪明能干,也不可能包打天下。像马克思当年一个人关在大英图书馆里几十年那样搞研究,今日恐怕不太行了。为此,需要善于合作,结交可合作之人共同成事;也需要善于借力,重视从不同观点的同行那里吸取有用的内容。若能团队作战,围绕共同目标合理分工,以群体之力成不世之功,则更为上乘之法了。

坚冰已破,前路已通。吾辈以增进社会大众福利而求知者,还不振作奋起,更待何时?

【出处:《东方学刊》2018年秋季刊“经济”栏目文章】

粤公网安备44030002003979号

粤公网安备44030002003979号