【文/观察者网专栏作者 江宇舟】

2025年5月,有两件事情为未来的全球格局埋下了草蛇灰线的伏笔:

一则是在日内瓦,中美经贸高层会谈取得实质性进展,发表了联合声明;

一则是在北京,中拉论坛第四届部长级会议成功举办,巴西、哥伦比亚、智利三国总统共襄盛会,为南南合作注入新的动力与内涵。

中拉论坛第四届部长级会议开幕前的嘉宾合影

笔者认为,当前美国对华挑衅仅仅只是进入“间战期”,甚至连“休战”都谈不上,不仅4月以前无理加征的关税依旧,还在继续深化以封锁和制裁等手段推动对华非关税壁垒。此时此刻,只是为后续斗争争取到了一个备战窗口。

我们克敌制胜的法宝则在于内外两个市场的“双循环”构建,团结尽可能多的有生力量去形成一条应对单边主义的统一战线。其中大多数南方国家是天然的同盟军。“南南合作”与“双循环”密切联动的可行性正在日益增强。

而这种联动不仅将提升中国自身建设与开放的水平,也将带动广大南方国家的共同进步,进而创造出更为宽广的互利市场与合作场景,不断稀释霸权和单边主义对中国与世界的威胁,为最终的质变争取时间。

以产业视角看南南合作与双循环的联动

一说起“南南合作”,有些眼中全世界只有三十来个国家的,就会嬉笑开来,再以居高临下的姿态指导国家,要多和先进为伍,少与丐帮搭伙。

其实他们没有意识到,时代已经变了,如今的南方国家,不仅保有全世界88%的人口,也已经占据了全球40%多的GDP,而这个数值还在继续上升。

中国对外开放的市场格局也正随之发生改变。2018年,欧美日韩市场占中国出口比重为42.40%,到2024年已下降到34.25%,其中美国份额下降了2.5个百分点,欧洲和日本分别下降了2个百分点。

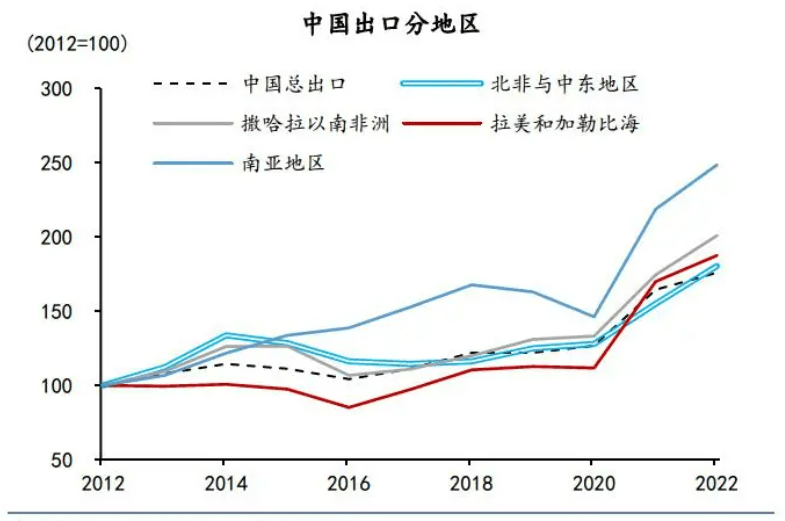

大量的贸易份额被南方国家所替代,同期东盟占比已接近16%,金砖国家占比为14.7%,仅二者合计已超过欧美合计份额约7个百分点。中国在亚非拉各地区的出口增速均远远高于出口整体增速。

中国出口分地区增速(以2012年为100)图表来源:华泰研究

需要指出的是,这种格局分布的变化,是在外贸和顺差规模依然持续增长的前提下实现的,并非是“拆东墙补西墙”,也不是纯然的转口贸易“洗澡”,而是南方国家的市场需求实实在在地反超了发达国家。

站在商品终端来检视,更能看到南方市场份额的巨大。例如电子产品在东南亚、拉美、中东等新兴市场贡献率攀升至35%。光伏产品中,亚非拉市场占比已达近60%。

其中最为典型的案例便是被誉为当代工业明珠和制造业集成枢纽的汽车行业。鉴于目前国内汽车行业的零售额、税收总额与从业人数占比,以其举例具有相应的代表性。

就在刚刚过去的2024年,中国汽车总销量达3143.6万辆,超出5年前预估水平近150万辆。其中汽车出口顶住了外部压力,实现了高达19.3%的同比增长。

在实现如此增速的情况下,市场份额依然在向南方国家倾斜。按销量计算,在当年中国的汽车出口中,南方国家占比已经达到了75%,较2022年增长了五个多百分点。

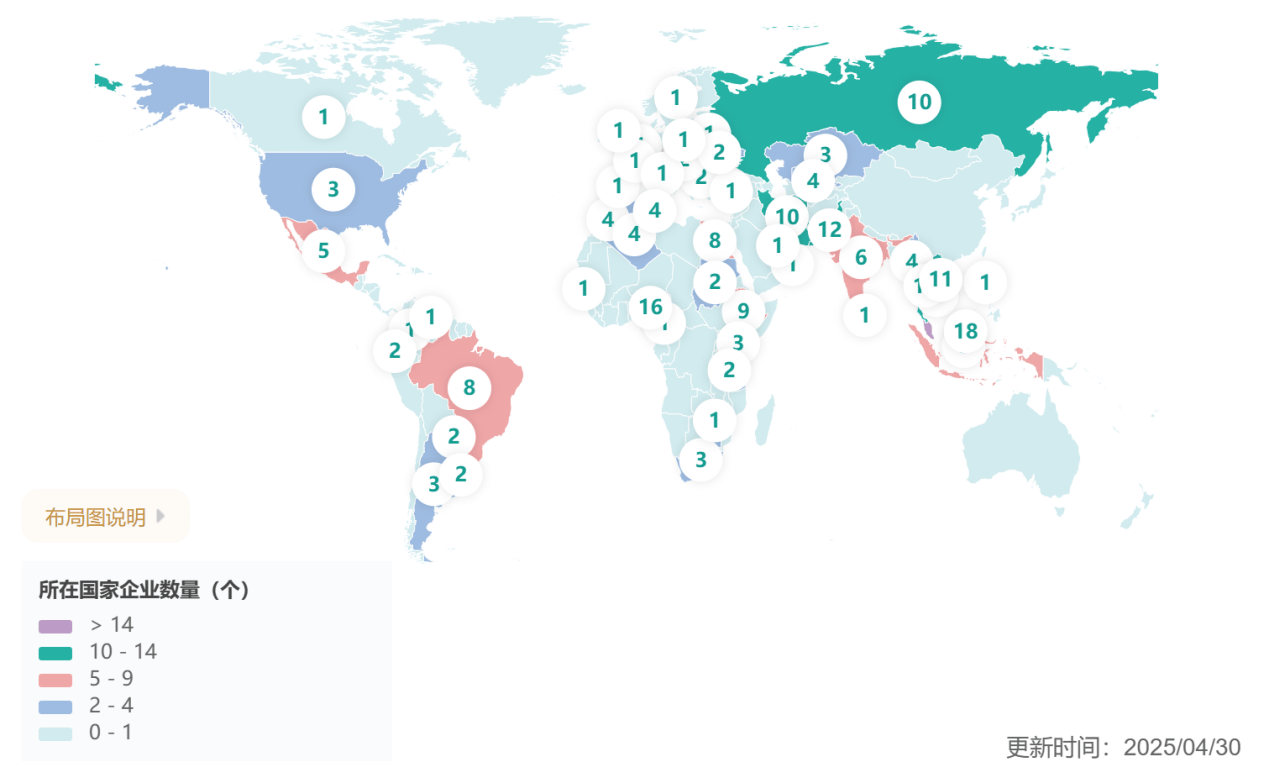

打开地图,看中国车企在海外的整车厂布局,我们也会看到已经呈现出“南重西轻”的态势。可以说,无论是产还是销,南方国家的份额都在大幅上升。

一百年前是武装斗争的星星之火,“农村包围城市”。而如今则是产业布局正在燎原,“南方包围西方”。

中国主流汽车制造商海外生产基地布局图片来源:爱普搜汽车

如此长足的进步,却依然只是一个开始,我们在海外的市场占有率依然偏低。据统计,如今欧美日韩四方车企在全球市场依然有着巨大的市场份额,其中在欧洲和拉美占比达90%、东南亚占比为80%。以逆向思维来看,占有率越是偏低,可供我们去进行市场替换的空间就越是巨大。

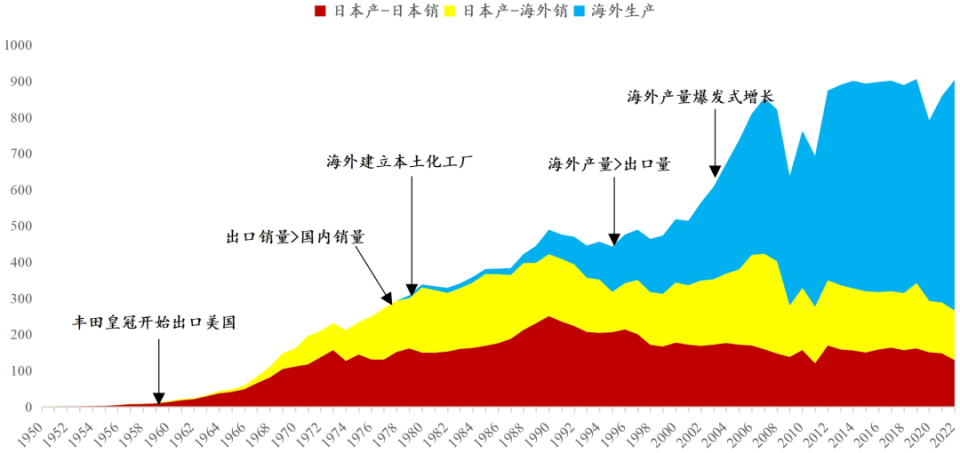

参照丰田汽车70余年的案例,在海外建立本土化工厂,并且出口销量大于国内销量之后,也仅仅只是走完了半途,伴随着海外产量的持续增长,将推动车企走向下一轮长周期的爆发式增长。

值得一提的是,在丰田汽车本土产量趋于稳定的1980年,当时的日系车在美国市场的份额已经突破了20%,远高于如今中国汽车的市场占有率。即使这样,都不存在什么“产能过剩”问题,相反在未来的四十年仍在持续扩张。

丰田汽车公司1950-2022年销量结构变化图表来源:丰田汽车官网、招商银行研究院

此外,中国汽车出口的蓬勃,也是自主品牌的蓬勃。2024年比亚迪、长安、江淮出口的同比增速均超过45%,其中比亚迪更是高达71.8%。据盖世汽车和Marklines数据,到2024年7月时,中国汽车出口的自主品牌占比已经历史性地达到了81.5%。