子午:当卖地收入赶不上“城投债”到期数额……

日前,一份题为“昆明银行口专家路演要点”和《昆明城投专家会议纪要》的内容在网络上流传,引发了民众热议和市场担忧。

5月24日,昆明国资发布了一份《严正声明》,称相关内容为“不实信息”。

然而,海通证券研究所固定收益团队的这场“线上交流会”确实是开了,会上邀请的民生银行昆明分行员工马某某也确有其人。海通证券面对昆明国资的“严正声明”,回应称“外部参会人员言论仅代表其个人,不代表海通证券的观点和立场”,民生银行昆明分行也声明称“马某某以个人名义参加海通证券外部会议,并在会上发表不实言论”,将对其进行严肃处理。

舆论上的风波貌似平息了,然而昆明城投债事实上面临的现实危局却并未得到解决。

“不实信息”中提到的云南康旅的债务危机问题去年就被媒体广泛关注过,处理方式是“借低利率的钱,提前还掉高利率的钱”,当然,能借到低利率的钱,这本身是举全省之力的公权力信用背书的结果。

![]()

“不实信息”称“康旅这个事情抽了很多企业的血,恢复较难”,因此不会再按救康旅这种方式来处理。

“不实信息”提到的滇投债务问题也是公开的秘密:据上海票交所信息,自2022年11月以来, 滇池投资已数次被列入票据逾期名单;国有控股的信用评级机构“联合资信”于4月23日将滇池投资的评级展望由稳定调整为负面……

截至2022年末,昆明发债城投平台有息债务余额约3743亿元,其中城投债余额约763亿元,2023年城投债到期债券规模约273亿元。

资本市场之所以会如此关注昆明的城投债问题,就是因为遵义道桥之前的处理方式让他们心有余悸——直接“展期”!

今年4月份,贵州省发展研究中心发了一篇《化债工作推进异常艰难,靠自身能力已无化债方法》的文章,更是令人心惊。

而城投债务问题也不是个别地方或者个别省份的问题,而是一个全国性问题。到2022年底,全国的城投债余额已达13万亿元,而城投公司整体债务可能已达60万亿元-65万亿元。(城投债与城投公司债务有区别,城投债是通过中票、短融、企业债、公司债等形式直接融资形成的债务,而城投公司的债务却是地方政府以城投公司的名义借到的各种债务,而城投公司债务也仅仅是地方债务的一种)

2023年,我国城投债到期规模合计约近5.7万亿元,达历史峰值,多个省份都将面临巨大的短期偿债压力,最后可能不得不选择“技术性违约”。

局面的出现其实完全在意料之中。

城投项目本意是地方政府作为投资主体出面搞地方基础设施建设和维护(例如修路、修桥、修地铁、搞绿化、市政管网等等),这些项目很多是服务当地群众的公益性项目,本身的收益很低,建设甚至维护都需要公共财政补贴。

按照一般的市场原则,应该是综合考虑群众实际需求以及地方财政能力,合理地推进这些项目,但事实却并非如此。

首先,公共财政补贴的主要来源本应是税收。很多资本卫道士整天鼓吹中国税负“远超”欧美,事实情况是否如此?谁高谁低、哪些行业高哪些行业低,这些问题都可以具体争论,但盖以“远超”就是胡扯了。从最后的结果看,税收的本来目的之一就是调节社会贫富分化,但事实结果是贫富分化不断加剧,说白了就是对顶端的富人征的税还远远不够。加之地方为了吸引投资,往往会推出很多税收优惠政策,这给巨富避税提供了便利,最后当然导致公共基础设施的建设和维护的资金不足。

2016年据官媒经济之声报道,中国社会科学院财税研究中心执行副主任闫坤在《关于个人所得税若干热点问题的思考与建议》一文中引述有关统计称,近年来工薪收入缴纳的个人所得税占比在65%左右。在目前的税制下,占有社会财富近一半以上的富人上缴的个人所得税却不到个税总收入的10%。

第二,城投已经与土地财政和“造城运动”深度绑定,陷入寅吃卯粮、饮鸩止渴的死循环。

“4万亿”之后,中国正式掀起了基建狂潮,本来目的是化解过剩产能、解决过剩危机,与之相伴随的就是房地产业的蓬勃发展,大量的卖地收入让各地尝到了巨大的甜头,房地产业成了GDP的支柱,“造城运动”由此在各地如火如荼地上演,而城投项目的激进推进,正是“造城运动”的伴生物。

城市的发展原本应该配合人口流动和产业发展的实际需求,但实际的新城建设却是地方政府主导依靠举债来超前完成的。为了服务于超前的新城建设目标,大量的基础设施配套建设必须要预先上马——道路和地铁修到哪里,土地就可以卖到哪里。为了让新城的地产有吸引力,还需要设置新的学校、医院、文化中心、商业中心以及公园等休憩场所。

前不久宁波某地铁站修在农田里的新闻被刷屏,而这早已是个全国性现象

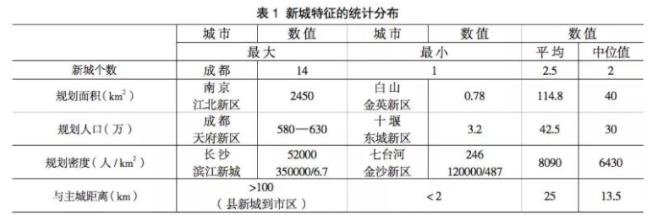

有学者在2017年曾经统计过全国的新城数据,发现全国281个地级以上城市,有272个城市有在建或已建设完成的新城。人口流出严重的辽宁省,新城规划规模反而位居全国第一,规划总面积近一万平方公里,规划总人口2200万,而辽宁省2017年的常住人口才4300万。

大量的新城建设规模远超本地的潜在需求,更是远超人口和产业分布状况的实际需求,围绕新城的城投项目的回报预期基本是没法兑现的。更不用说那些一天飞不了两班飞机却连机场都敢上马的地级市,收益连机场的运营都维护不下去,谈何偿还建设费用?

然而,这场“击鼓传花”的游戏却成功地吸引了地方政府、企业和个人的参与。

在房价上涨周期内,一度出现个人晚一年到新城买房,就要错过50万、100万的局面;道路的拓宽延展、地铁等设施的修建,让个人尝到了城市建设的“红利”,对此欢迎之至(这种满足感是被制造出来的,如果不是摊大饼式的城市扩张,大部分人根本不会有长距离的工作通勤需求);棚户区的城市居民和近郊农民也是盼望着分到拆迁款。

房地产开发企业可以直接从这个过程中获利、暴富起来,城市建设所需的相关制造企业也得到了大量的市场需求,而其他领域的实体企业也转而将生产资金投降获利更快也更加丰厚的地产投机以及城建融资领域。

对于地方政府而言,大规模的新城建设不仅能制造看得见的政绩,也能在卖地过程中获取丰厚的财政收入,还可以拿出部分收益用于偿还城投债务的利息甚至是部分本金。

然而,“天下没有不散的宴席”,鼓声一旦落定,问题立刻就会暴露出来。

以此次被推上舆论风口浪尖的昆明为例,2019年全年土地收入达到了915.7亿的历史高峰,之后就是连续的下滑:2020年,680.3亿;2021年,418.1亿;2022年,123.6亿。到2022年,土地收入已经赶不上到期城投债务的偿还数额。

以房地产为驱动的债务经济模式是包括美日欧东南亚以及其他新兴市场,在面临生产过剩危机之后普遍会采取的手段,只是程度不同,而城投债务只是债务经济模式中的一个局部,而且是中国特有的事物。

当初搞铁公基和城投项目的一个重要目的就是化解过剩产能、解决部分就业。然而,房地产的蓬勃发展却进一步拉大了贫富差距,刺激了部分相关产业产能的进一步扩大,增加了通胀压力,挤压了其他实体经济部门的发展空间;公共部门作为投资主体的城投项目,本应是一次局部熨平贫富分化的机会,却在实际推进过程中普遍采取了工程外包和劳务派遣模式,不仅推高了建设成本,还压低了一线劳动者的工资水平,反过来助长贫富差距的扩大。

生产过剩危机的本质是私人占有制下劳动者生产的商品总量超过了劳动者的购买力。这是马克思早已揭示的道理,今天依旧适用。跳出火坑的唯一办法,也只有正视本质问题对症下药,不能再越陷越深。