中国贫富差距到底如何?远超想象……

长期以来,关于中国社会贫富差距的问题,一直缺少官方的权威统计。但是通过一些金融公司、银行、咨询公司的报告,我们仍然能得出一个结论:

中国的贫富差距已经远超国际公认的警戒线,极少数人拥有着惊人的财富,而剩下的绝大多数人收入都低得可怜。

更令人担忧的是,这一趋势还在加剧之中。

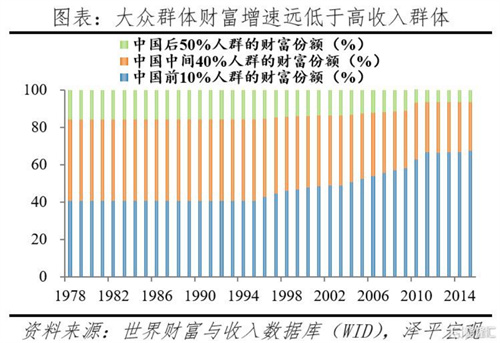

如何得出这样的结论?先让我们看一张引用自格隆汇的图片:

从上图中我们可以看到,浅绿色区域的“穷人”群体,占有的财富份额极小,但这一人群要占人口的50%之多!

“中产”也就是橙色区域,份额也较小,但人群占比高达40%。

10%的人群占有了蓝色区域的大部分财富。而且上述趋势还在继续加剧。

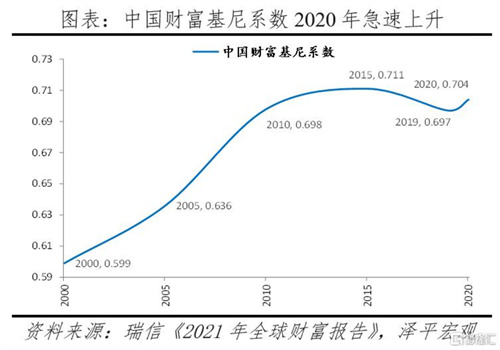

尽管数据只统计到2014年,但我们可以看另外一张图:

在上图中,已经急剧升高的中国财富基尼系数(体现贫富差距的数字,越高贫富差距越大),于2015年缓慢下降后再次明显升高,由此可见前图中的财富比例在2014年之后情况不可能好转。

我们再看一份招商银行2023年的私人财富报告数据:

2022年,中国的高净值人群数量达316万。从财富规模看,2022年中国高净值人群共持有101万亿人民币的可投资资产。

招商银行的“高净值人群”指的是个人可投资资产超过1千万的人群。2022年中国人口约14亿人。也就是说,“高净值人群”仅占总人口比约为0.2%,其余人群占总人口99.8%。

考虑到招商银行是中国最有代表性的私人银行,这一数据还是有说服力的。

然而现在许多人自豪说中国人很有钱,家里没一千万都算不上中产,我不知道他们这种感觉从何而来。

如果按照这个标准,中国只有2%的人是中产,距离60%以上的公认健康标准相距甚远。这与“均富社会”相距十万八千里,又谈何自豪感?

我们继续看数据,仍然引用自格隆汇:

据招商银行年报,2022年,12.21万日均资产1000万元以上的富豪,持有31.54%资产,人均2780万元;355万“金葵花”客户,持有50.58%的资产,人均153万元。剩下的1.69亿普通客户,平均卡里只有1.14万元。

同时,注意了,这还只是存款,不是资产,表明的是2%的人拥有百分之八十的钱。

而大多数中国人主要资产,都集中在房产上,本就没多少存款。如果加上资产,贫富差距,还将更大。

2%的人群占有高达80%的现金,而现金一般与收入相关。

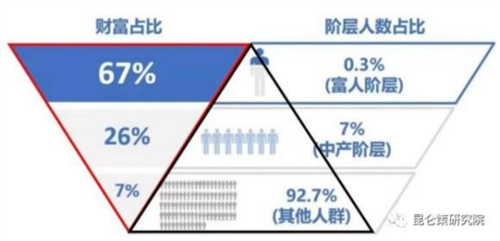

如果上述数据有些人还表示质疑的话,还有一组数据,来自中金公司的2022年中国财富报告。不过需要注意的是,这份报告原文我们普通人很难获取,我只能援引网络通行的数据。

据2023年中金公司报告:

中国财富总量为790万亿人民币,其中国资占360万亿,私有财产总量为430万亿。

在私有财产人群划分中,最富裕人群共计140万户460万人,总资产为290万亿,其人口占比为0.33%,其财富占比为私有财富的67.4%;中产阶层3100万户9900万人,总资产为110万亿,其人口占比为6.9%,其财富占比为私有财富的25.6%;非富裕非中产的其他人群13.22亿人,总资产为30万亿,其人口占比92.77%,其财富占比仅为私有财富的7%

根据上面的数据,可以总结为一句话:

“0.33%的富人占有67.4%的私人财富,而92.7%的人群仅占有7%的私人财富。”

如果再加上6.9%的中产,也就是大约7.2%的人口占有约93%的私人财富。

著名经济学家帕累托曾提出“帕累托法则“,也就是说20%的人口掌握80%的财富。帕累托法则表明的是一种基于科学统计的规律,也就是说这一规律是普遍存在于市场经济规律之中的。

根据招行数据,二八法则中富人本来应占的人口比例20%直接少了一个0。

那么就可以说,中国现在这种财富的集中程度已经明显偏离了经济规律。

偏离经济规律会怎样?会受到规律的惩罚,一般表现为经济持续发展的能力变差、社会消费需求不振、通货紧缩等等。长期来看对经济发展前景会有重大的影响。

这就让我又想起之前写文援引过的一个数据:据2019年北京师范大学中国收入分配研究院课题组调研数据:中国月收入低于2000元的人数达到9.64亿。

前面所有不同来源的数据,即便其中有哪个是不真实的,但它们彼此对照后却高度一致,所以真实的贫富差距就不需要再质疑了。

最后值得一提的还有灰色收入,因为上述数据依然是根据公开的信息计算,还有一些不可能被计入统计的灰色收入。这些如果也计算进去,我想情况只会更加惊人。

那到底该怎么办呢?

必须要加强收入再分配制度的改善,更强化利用转移支付、高收入人群的个人所得税等再分配政策。另外就是提高社会保障水平,对低收入人群要有更多的福利政策。西方其实也就是这么做的。

最后最重要的是——加强法制建设。为什么这还与法治有关呢?

因为只有加强法治,才能约束众多“隐形之手”,去抢夺那些本应再分配到底层民众手中的财富。越是法治社会贫富差距就越小,这也是全世界的普遍规律。