10月27日,根据澎湃新闻报道,融创房地产集团共同保管的保险柜锁芯被换、监管账户11.4亿资金被划走。中融信托称,“已向融创方提出严正交涉,并第一时间向当地公安机关报警。”

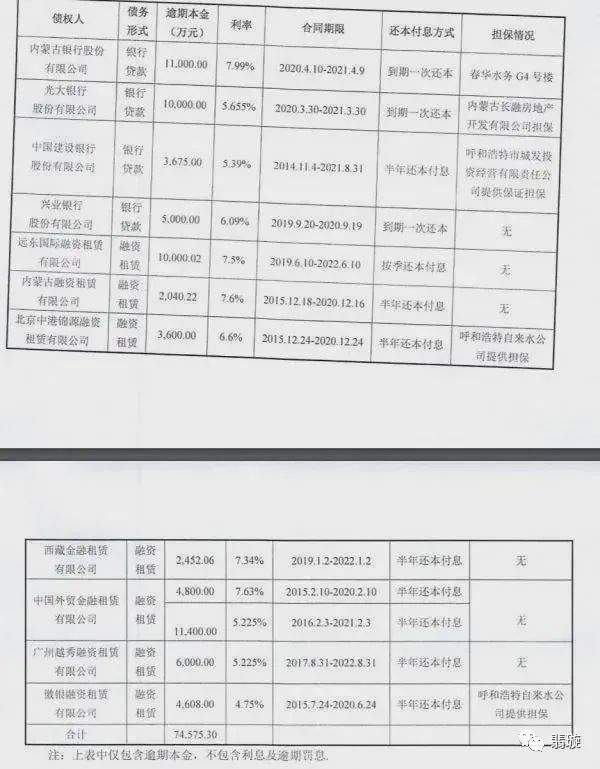

中融信托投资融创在武汉一个叫“壹号院”的项目,拥有项目公司9成股份,剩下1成属于融创。

按照双方的约定,这个钱必须用于“壹号院”项目的开发,并开设了共管账户。但是融创撬开了该账户的保险柜,拿着公章私自将11.4亿资金划走,而之前的9月就发生过一次,中融信托的另一个账户也被融创划走了42358.29万元,两次合计15亿元。

是什么让融创不顾体面,做出撬保险柜的举动?

答案就是融创的资金出问题了,连这保交楼的十五亿都拿不出了。

要知道融创可是全国排名第四的房地产公司。从前,15亿对于这家公司简直就和玩一样。

其实面临这种窘境的并不仅仅是融创,全国各大房地产公司,所谓前200强,前50强。包括融创、恒大、万达、新城、旭辉.......几乎所有的房地产公司都一网打尽,大家全部面临着资金高度紧张。

本来担心购房者购买房产,尤其是炒房的大量贷款会形成严重的金融坏账,从而带来巨大的金融风险。

但是现在这种情形没有出现,反而是由于房地产公司由于房子卖不出去,形成了严重的债务危机与金融风险。

这一情形与此前某大的债务爆雷完全不同。

某大本质上已经不是房地产公司,而是一家金融公司与投资公司。

某大的暴雷,完全是因为乱搞金融与胡乱投资的结果。

这样的公司在地产界有,但是数量不会超过20%。

但是现在剩下的大量的房地产公司债务爆雷,却是因为房子卖不出去或者不能及时卖出去,资金收不回来或者不能及时收回来。

从目前的情形看,全国房地产公司的债务爆雷,已经愈演愈烈,已经形成了严重的金融风险,而且这个风险相比较从前的购房贷款坏账风险,只大不小。

而且更加糟糕的是,由于房地产出了问题,连带着各地方政府的地方债以及城投债也已经爆雷。

实际上在全国的很多二三线城市,三四线城市,早在2021年,情况就非常严重。

比如说早在2021年5月,呼和浩特政府所属的春华水务就发生了债务违约。

表面上看这是水务,并非房地产。

但是问题的严重性在于地方政府的城投项目,往往基本上没有什么盈利能力,或者说盈利能力非常微弱。

实际上是通过房地产来平衡这些巨大的城投项目的资金支出的。

而且寅吃卯粮,为了城市更加漂亮一点,各个地方的各届政府的城投债地方债,早已经累计的是一个天文数字。

如果房地产拿不回来钱,那只能发行地方债务,或者赖账(资产重组)

现在各个地方政府主要采取的是发行新债还旧债的方式。

但是这就带来一个严重的问题,那就是本金+利息会越滚越大,债务危机就会越来越严重。

截止到2020年底,我国政府部门的负债率已经达到45.8%。

两年过去了,由于疫情原因,这一数字只会暴增,而不会减少。

这个形成了巨大的金融风险,从目前看,各个地方城投债地方债暴雷的风险极其巨大。

可以说打压房地产的一个初衷就是为了消减金融风险。

但是目前却形成了更为严重的金融风险。

这几年以来,各个地方政府为了打压房地产,无所不用其极。

但是早在半年前,各个地方政府发现情形已经非常不对。

按照这种状况延续下去,已经面临的不是政府能不能发工资出来,而是要面临着严重的城投债和地方债的违约,由此会形成巨大的金融风险。

而且,作为房地产这种资金密集型企业,普遍的债务违约,金融爆雷,会形成极其巨大的金融风险。

另外带来了一个附带的严重危害就是,由于各个房地产企业已经没有足够的资金把已有的项目建设下去,这就造成了大量项目的烂尾,由此形成了巨大的社会问题。

为了解决这种巨大的社会问题,就得要求房地产公司确保项目不要烂尾,这就是“保交楼”。

某创为了“保交楼”,不惜去撬保险柜。可见房地产公司几乎被逼得“狗急跳墙”了。

从2022年年中开始,发现情形不对的各个地方政府开始了对房地产的紧急抢救模式。

先是从审核贷款发放开始,多地从去年的常规性的半年发放贷款,发展到现在的三天就能发下贷款。

多地从去年的首套首付40%,二套70%的首付,发展到现在的取消二套限制,首付降到了20%。

多地从去年的外地人严禁买房,发展到今年的几乎全部取消外地人限购。

按说这么好的条件,房地产应该能够被抢救回来吧?

但是情况出所有人意料,早已经被打压的奄奄一息的房地产,情况不但没有任何好转,反而更严重了。

从目前看,全国的房地产行业,面临着整体的债务违约与暴雷的风险,有关的金融风险空前的巨大。

为什么会发生这样的情形呢?

星燧认为主要是有两方面的原因:

其一、房地产在销售回款上面出现了问题;

除了一线城市,所有其他城市的购房者几乎都认为会进一步打压房地产,所以估计房价会暴跌。这些人乐观的估计房价会暴跌50%以上,不那么乐观的购房者也估计房价会跌20~30%以上。

既然如此,如果现在购买的话,那就会构成损失。

他们不是没有钱,他们只是买涨不买跌。

既然市场上的购房者大家都在持币观望,不肯出手。房地产销售不出去,就没办法实现回款。

对于房地产企业来说,不能够回款或者不能够及时回款,这就是致命性的问题。

房地产公司会因此倒闭,对于银行等金融机构来说,就会形成严重的债务违约和巨大的金融风险。

而这种情形又会严重打击市场的信心,严重地打击房地产行业与相关的金融行业,并引起一连串的严重的连锁反应,造成严重的社会问题与经济问题。

对于地方政府来说,就会导致政府开不出工资,严重的债务违约。

某些地方政府已经被迫核酸收费,至于隔离,更是早就开始收费隔离了。

如果问题更加严重一些,连带着对抗疫也会构成严重影响。至于其他的公共设施,不可能不受到影响。而且反过来又会严重地影响到投资环境、产业环境、生存环境......最终影响到该地区的每一个人。

这远远不是出台几个贷款优惠政策就能解决的。

如果购房者一直预期房价会跌,这个问题是无解的。

其二、疫情原因;

今年以来爆发的空前的严重疫情,沉重地打击了国内的经济。打击了国内的行行业业,一方面严重的影响了消费者的收入,另一方面,严重的打击了消费者消费的信心。

这就导致普通的消费者,对房地产这种需要大额支出的资产,持更加谨慎的态度。

总体来看,情况已经非常不乐观。

目前由房地产企业所引发的债务违约已经非常严重,暴雷几乎已经是必然的。

而由于房地产所引发的地政府的地方债以及城投债违约的问题也越来越严重。

二者如果叠加,将会形成严重的金融风险。

如果大量房地产企业倒闭,不仅会形成严重的金融问题,更会形成严重的社会问题。

从当前看,要想解决这些问题,房地产公司的销售回款问题应该尽快解决。

而这其中,实质需要解决的就是有关房价的预期问题。

购房者如果认为房价会跌,无论出台什么样的贷款优惠政策,他们都不会购买的。

一线,二线城市房价是有泡沫的。尤其是一线城市的泡沫还不小,公众也主要是对于一线城市的房价不满。

但是耐人寻味的是,在这段时间,一线城市的房价反而还微涨了,而且销售情况还不错,某些地方还达到火热的地步。

但是作为三线,四线城市,尤其是五线,六线城市以下。基本上是以刚需为主,房价主体基本没有什么泡沫,而且有些地方基本上是在赔本甩卖。

如果说一定要调控房价的话,一线,二线应该成为调控的重点。

而在目前,基于一线,二线城市开发的高度饱和,各主要地产公司主要项目基本都集中在三线城市以下。

但是目前是一刀切,这就造成了各个房地产公司的窘境。

因此,对于三线,四线以下城市的房价预期问题需要尽快解决,如果解决不了,无法形成完整的市场链,再出台多少扶持政策都是没有意义的。

这里需要特别指出的是,在经济上行阶段,房价有合理的涨幅是正常的。

国内的经济迄今为止依然是在正增长状态,作为三四线以下的城市,房价的泡沫本身就不大,如果一定要把这里的房价打下来,就会形成目前这种状况。

总之,目前房地产危机以及其引发的连锁问题已经越来越严重,需要尽快解决。

如果不能够尽快解决,将会造成一系列严重的金融、经济与社会问题,由此引发的连锁反应就远远不是现在的这么一点代价能够解决的。

粤公网安备44030002003979号

粤公网安备44030002003979号