很多朋友在分析当期数据,分析得很好。我这里换个视角,把视线拉长一点,分析一下基本逻辑。

今年人民大学中国宏观经济专题报告称,“从中长期来看,近5 年来,我国消费的实际同比增速呈现加速下滑趋势。这说明早在疫情暴发之前,消费走低的问题已经较为严重。”我按人大报告的年限列了个表,大家可以看看数据。

2020、2021年两年以2019年为基期计算几何平均值

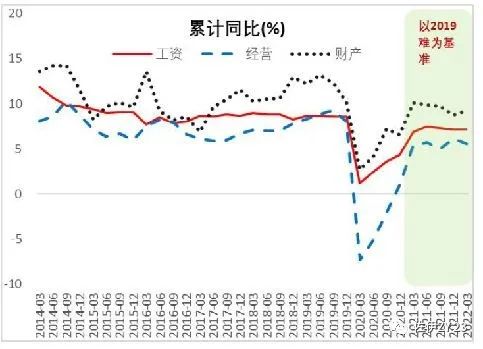

报告分析了各种导致消费下滑的因素,其中一项指出,“在疫情冲击下发生了一些非常明显的变化,财产性收入增速明显超过工资性收入增速……资产价格上涨弥补了高收入群体的其他损失,但工薪阶层和个体者的收入受损严重,收入差距进一步扩大。这不只是疫情冲击下的特有现象,而是2017年以来持续存在的现象。“于是,就产生了这样一个逻辑链条:“财产性收入增速超过工资性收入增速→可支配收入平均数与中位数之间的增速差扩大→总体收入差距扩大→居民消费支出增速下降”。

注意,这是5年以来的整体趋势,而不是疫情导致的。

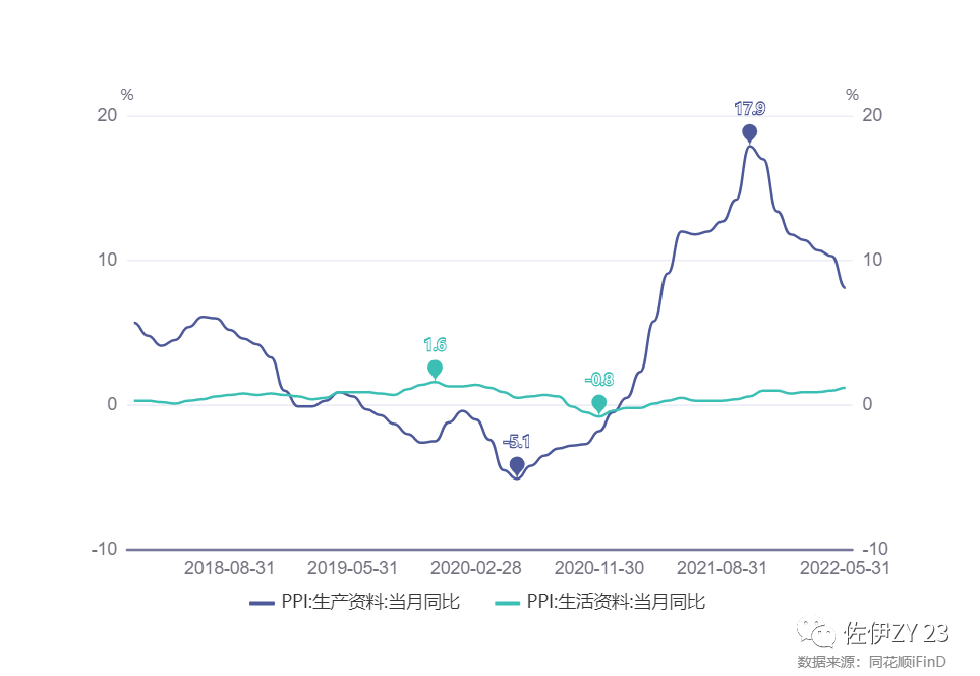

但是,疫情加速了消费下滑。这首先体现在疫情导致了大宗商品价格上涨,这引发了上下游企业的利润差,即上游企业利润较好,下游企业利润被挤占。人大报告表示,“中小企业调查显示,在制造型企业中,九成企业表示大宗商品价格上涨显著增加了原材料采购成本,八成企业表示无法提价,七成企业表示无法提价且无法通过控制其他成本费用支出来维持利润不变。”也就是说,上游企业多数是垄断企业,可以通过提价对冲成本(有些上游企业本就是生产资料的提供者),下游企业多是竞争性企业,无法提价对冲,利润被不断挤占。下图是生产资料和生活资料出厂价格走势图。

下游企业多是中小微企业,这些企业中的雇员占全体就业人口一半以上。他们利润下滑,于是转嫁风险,要么降薪,要么裁员。发展顺利的时候,他们不会给工人分红,发展不顺的时候,他们会将风险转嫁到工人身上。

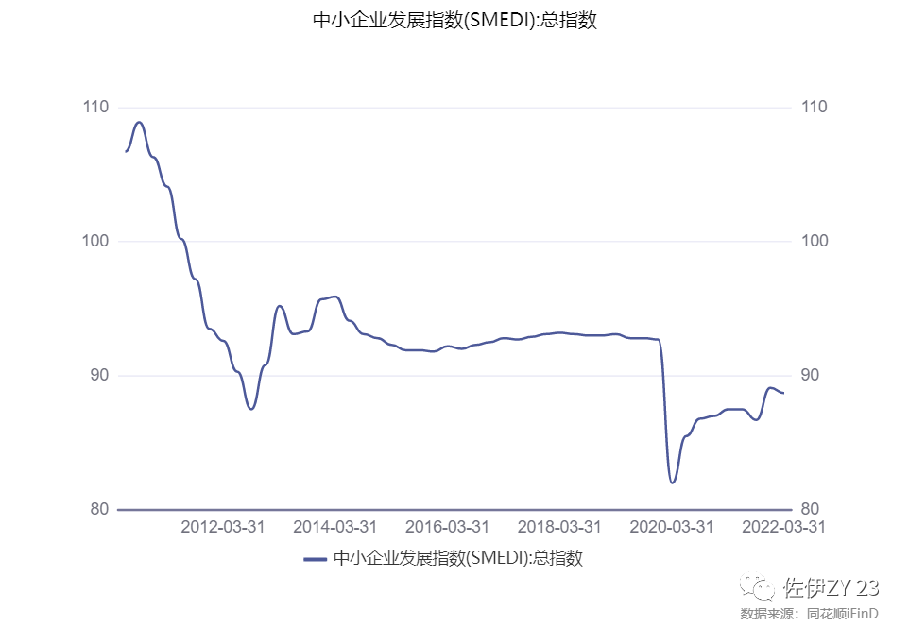

再加上2021年下半年我国退出高强度刺激,以及疫情反复导致的各种不利因素,中小企业(也就是中小资本)生存环境更加恶化。下图是中小企业发展指数——SMEDI指数,用于判断中小企业景气情况(SMEDI的取值范围为0—200之间:1、100为指数的景气临界值,表明经济状况变化不大;2、100—200为景气区间,表明经济状况趋于上升或改善,越接近200景气度越高;3、0—100为不景气区间,表明经济状况趋于下降或恶化,越接近0景气度越低)。所有被调查企业均在2020年初受到重大冲击,后虽逐步恢复,但一直没有回复到疫情前的情况(虽然疫情前也不景气)。

中小企业一边裁员,一边停止招人。下表是中小企业联合会发布的情况,我搜集后整理在一起,以便有一个直观感受。黄色部分是供需双升时期,这是2020年4月复工复产初期的情况。绿色部分是需求增加,供给下降。这是企业订单回流,招工需求增大,而工人供给不够(可能因为疫情不愿外出工作,也可能因为工资低而不愿去工厂)的时候。但是,从2021年二季度起(即灰色部分),中小企业整体而言就不再有需求上涨时期。从2021年二季度起,中小企业招工需求均为需求下滑。

中小企业虽然整体体量不大,但是却解决了相当部分就业。有不同说法,有说解决了70%的,也有说解决了60%的,总之,是解决了至少半数以上就业。因此,中小企业招聘意愿下降,必然导致失业人员越来越多。按调查失业率,青年人已经超过18%,这个数很高了。大家看下图,从2020年初开始,调查失业率一路上涨,到2020年7、8月达到第一个峰值(毕业季),随后下滑直到2020年12月到底,然后再次反弹到2021年7月第二个峰值(毕业季),然后又下滑重复上述过程,直到今年五月达到18.4%。按前两年情况,预计7、8月就业可能更糟。

收入下滑导致消费意愿下降。下表是央行调研数据,收入信心指数和收入预期指数(收入信心指数编制方法,先扣除选择“难以预计”的居民数,然后分别计算认为下季收入“增加”与“基本不变”的居民占比,再分别赋予权重1 和0.5 后求和得出。指数取值范围在0~100%之间。指数在50%以上,反映该项指标处于向好或扩张状态;低于50%,反映该项指标处于变差或收缩状态;等于50%表示该指标与上季持平。收入预期指数:方式类似,衡量当期收入,感觉增加还是减少)。疫情以前,收入信心指数和预期指数一直在50以上,疫情以来,9个季度中,收入信心指数有4个季度在50以下,两个季度刚刚50,预期指数有5个季度在50以下,一个季度踩线达标。整体而言非常不乐观,2021年底人民大学根据央行报告分析说,“居民未来收入信心低迷导致消费增长潜力出现永久性下滑的风险。”(人民大学报告下载地址:http://ier.ruc.edu.cn/docs/2021-11/9c2ac0e84db64470a26685d54ecf29ec.pdf)

这说明消费在一段时间内,已经失去了拉动经济的能力。

粤公网安备44030002003979号

粤公网安备44030002003979号