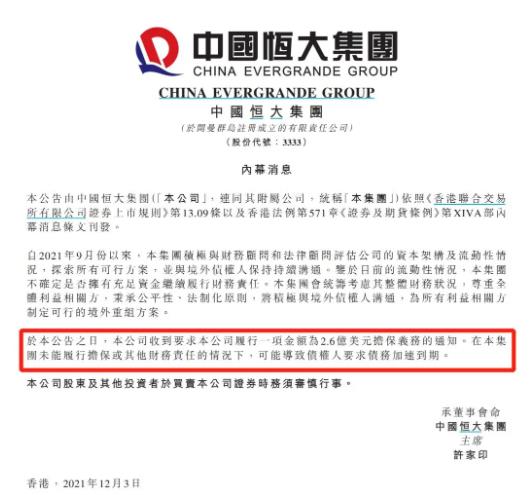

2021年12月3日晚20:00整,以皮带、足球、矿泉水闻名于世的房地产巨头恒大集团在香港联交所发布无法履行2.6亿美元担保责任的公告,宣告自己彻底躺平。

仿佛早有预备,当晚21:30分,广东省人民政府正式发出公告,宣布已约谈恒大集团实控人许家印,并向恒大地产集团有限公司派出工作组,保障公司正常经营运转。

随即,一行两会加入公告内卷运动,均在3日当天剩下的两个小时内完成表态,央行表示恒大集团出现风险主要源于自身经营不善、盲目扩张;银保监会表示这是市场经济中的个案现象;中国证监会表示恒大集团经营管理不善、盲目多元化扩张,最终导致风险爆发,属于个案风险。上述发言虽然都在竭力规避触及“系统性风险”的雷区,但发酵到舆论场上,已经是系统性崩溃了。

但也无可厚非,恒大债务危机自6月起就愈演愈烈,坊间谣言四起,网上段子横飞,但直到此刻尘埃落定,人们仿佛才第一次意识到,原来所谓的大到不能倒其实真的会倒,自诩为“ever(一直) grande”的恒大,它的“grande”真的成了“ever(曾经)”。当然,也许这种“大”其实一直都只是海市蜃楼,其实never happened,不过是一团泡沫,一滩浮沙罢了。

其实虽然负债高达1.9万亿人民币,不过只从明面资产负债表来看恒大尚不到绝对的危险时刻。但这次为了不到15亿人民币(2.6亿美元)的债务就公开违约,或许有威胁政府兜底的用意(恒大也确实在后面几天还上了这笔债务),但公开宣布违约,即便拉政府下马,也无异于向市场宣布自身作为一个独立企业的植物人化,足以昭显其现金流的匮乏,资金链濒临断裂,左右腾挪、借新还旧、以长换短的财务游戏已经不可能再继续维持, 只能躺在ICU里,听着周边人分割自己的资产和债务,并在达成一致后正式拔管。

笔者在这里,不想过多关注许家印的个人沉浮或者恒大的生死历程,更不愿去做太多道德上的批判,而是想不揣浅陋,粗略地借恒大现金流模型梳理过去数十载惊心动魄而又波澜壮阔的房地产发展历程。毕竟,只有了解了我们怎样一路走来,才可能知道我们走到了何处,才有希望找到明天的路标。

金融业已发展到了一个不借助复杂数学模型和交易框架就无法全面理解的阶段,笔者无心也无力去梳理这一复杂事物,只是简单从现金的流入流出拆解如下:

房地产的现金来源,可以大体分为银行贷款、市场借债、居民购房付款以及未付的投资款(主要包括应付工程款);房地产的现金流出,则大体能够分为土地购置费(涵盖土拍费用、三通一平费用和拆迁费用)、土建费用、税收费用以及资金成本。

房地产重资产、长周期、高风险行业,存在一次性成本投入高而回款慢的特点,其特点就是资金密集。所以房地产企业往往需要通过各种手段筹集大量资金用于开发所需。

根据监管要求,企业在拿地时,必须以自筹资金(包括自有资金和非标借债)购买;到了施工阶段才能申请银行贷款,而到了预售阶段才可以获得定金和首付、到了房屋封顶才可以拿到剩余银行按揭贷款。

那么结合资金的流入,我们就能发现第一个问题,在企业拿地时,如果企业只能依赖自有资金,那么对于任何一个重资产、长周期、高风险的企业来说,势必没有能力承接足够多、足够久、足够好的土地的拍卖价格。换言之,在地价不断上涨甚至不需要盖楼买到屯着转手都能翻倍的好年代,如果一个房地产企业想快速发展,那么大规模举债,拿到超过远高于自有资金的债务资金疯狂拿地囤地,就是它唯一的选择。这个选择甚至无关乎赚钱,而是生死——如果别的企业上杠杆,而你不上,那么很快你就会发现无地可拿,无房可卖,只能转型当物业公司了。

到这里,我们马上就能认识到第二个问题,凭什么这些企业敢于拿着高成本的资金去投入到这么一个重资产、长周期、高风险(抱歉,这三个词笔者想不断重复以加深大家印象)的行业呢?

除非,它并不像表面上看到的那样,资产没那么重,周期没那么长,风险没那么高?同时,它还有足够稳定且高昂的利润可以追求从而激发了融入资本家血脉的贪婪所带来的无畏。

首先,它未必重资产,国家原则上要求普通商品住房项目自有资金最低比例为30%,似乎将杠杆倍数定在了3.3倍这样一个在金融市场看来约为不存在的杠杆倍率。但是实际上,通过各种金融手段打包运作和财务处理后,房地产企业的杠杆率远不止如此(前段时间深圳号称严查土地购置资金来源,恰恰不打自招了存在大量房地产企业不以自有资金参加土拍的事实)。

前段时间福耀集团董事长曹德旺号称恒大500倍杠杆,实际上是用的恒大注册资本作为自有资金计算的,其实大大夸张了;虽然恒大自有资金很难精确计算,但是无论如何评估,其杠杆率都在10倍开外,甚至可能达到20倍以上,也就是说,相比于拿下的资产,其实自己的真实投入在10%以下,着实不算“重”。

其次,它未必长周期。传统上一块土地从拍卖到盖成出售约需2-4年甚至更久,假设按资金成本年化10%,杠杆率5倍计算,盖个三四年再出售,基本上只利息就已经把自有本金吃干抹净两遍了。但实际上,采取预售制的房地产企业甚至可以刚挖个地基就摆摊叫卖,先付定金和首付,还有全款的,一次性就能回款房价的30-40%以上,考虑到房价至少都是土拍地价的两倍以上,大半购地成本可以说已经完全收回了。

此外,且不考虑无需交房只需封顶就能让银行支付贷款尾款完成回款,即使有暂时无法拿到回款,企业也能把这些购房尾款、物业费等打包成ABS拿到资管市场交易,2019 年房地产企业共发行 74 个 ABS 产品,发行规模达到近 900 亿元,成功做到了寅吃卯粮。

最后,也是最重要的一点,这真的是一个高风险行业吗?

我们知道,房地产最大的风险,其实就是房价下跌。毕竟好地块土拍往往竞争激烈,房企往往要卡着利润下限精算报价。一个楼要盖2-4年,倘若房价多年后达不到当年拍地时的预期,不仅不涨反而下降, 那么很可能反而还会赔本。由于房企普遍高杠杆,那么10%甚至5%的跌幅都是不可承受之重。

换句话说,倘使未来房价预期是个震荡波动的曲线——哪怕整体向上,但是你无法预期交房时那一刻在曲线斜率的上方还是下方——这就是一个充满了高不确定性的风险行业,倘如这种下跌持续时间也不预知,那么就是双倍的风险了,因为你还得承受捂地惜售的成本以及因为这种不确定性而导致的ABS融资成本的增高和金额的缩水。

所以,让房企敢于高杠杆负债拿地的根本原因,其实还是那句著名的“稳(定增长的)预期”。

确实,不管金融游戏玩的多么出神入化,不管杠杆加的多么清新脱俗,归根到底,房地产是需要被人买走的,而不管买走是为了投资还是居住,倘如市场预期不稳,那么就总会有有大多数人持币观望等,想要他们主动出击,积极掏钱,最好的办法,就是让房价涨,一直涨,持续涨,涨个二十年,形成思想钢印,那就万事大吉了。

我国土拍市场的定价机制是由政府和企业共同完成的,政府定底价,企业往上抬——而最终决定价格的锚则是当地同位置二手房市场的价格。因此,理想的情况,是占总成交量少部分的二手房存量交易通过市场对当地房价进行定价,对土地价值进行较为准确的评估,然后便于政府在一个合理的价位卖地。同时,正常情况同区位的新房会比二手房要略高,那么政府就可以通过调节土地供应和起拍地价把房价控制在自己手里。二手房涨的太厉害,就适当把新房压低点;二手房太低,就再把新房调高点,从而对交易市场进行有效的反馈调控,从而进退有余,非常完美。

但是,游戏失控了。

我们都知道,土地财政的核心目标是补充地方财政,同时作为支撑地方债的主力,这里先不展开。理论上,地方政府要量入为出,有多少钱干多少事;但是,在分税制改革后地方财权和事权不对称的背景下,在以增长为导向的财税制度(增值税是增值税)和提拔政策的加持下,根本没有有效的抑制地方政府激励驱动的可能性——他们会倾向于量出为入,我要炒多大的GDP,就要花多少钱,就要卖多少地OR靠土地抵押借多少债——那么自然地价也就越高越好。

地价如何炒高,自然是新房和二手房比着涨,二手房越涨,我们新房就越涨;新房越涨,形成涨价预期,那么二手房也会水涨船高,于是一浪推一浪,一浪更比一浪高,自然就波澜壮阔了起来。

可是,很快地方政府就发现问题变得不对劲了。

随着房地产市场的大力发展,二手房越来越多,好地段越来越满。那么随着新房只能不断向郊区发展,一个正常的市场里,城区二手房的交易量显然是要多于新房的。然而,二手房交易只会给政府带来极少的契税补充财政,大部分的增长红利其实落入了先上车群众身上成为了村落财产,而众所周知,我国目前是没有财产税的。而房子的购买力和购买需求总是有限的,二手房交易实际上在占据房屋成交量的大头、极大挤压居民购房能力的同时,对地方财政的贡献却微乎其微,甚至还极大危及了地方的可持续发展财源——比如各种被高房价房租逼走的产业和人才而损失的税收和劳动力。

这一情况既背离了土地财政的初心,又失去了政府管理的控制,已变得不可容忍。所以从房住不炒开始,政府通过高首付、高税率、高利率下大力气去锁死二手房的交易市场,如同去勒住一匹失控的奔马努力将其扭回开始的道路。

但是,又是但是,限制二手房交易固然大势所趋,联动效应也是显然的,锁二手房流动性,那么固然不能涨,可也绝不能给太多贬值预期,一旦形成踩踏更危险。那么作为新房定价基准的土拍,自然也就不可能有太大让步,否则新房比二手房还低形成倒挂,二手房东且不说,地方财政也不允许。于是,没有了二手房市场通过置换释放出现金流,没有了二手市场让买房可以作为一种投资行为,现在每年近十万亿的土拍市场催生的起码15万亿开外的新房市场难道全靠刚需接盘吗?哪来的这么多有钱人还居然是刚需!

所以,今年以来各地大批量的土拍流产也就毫不稀奇了,地产商们用拍卖举牌给了答案:No one。

前两周,2021年中央经济工作会议召开,着重强调了要正确认识和把握实现共同富裕的战略目标和实践途径。要发挥分配的功能和作用,加大税收、社保、转移支付等的调节力度。要发挥资本作为生产要素的积极作用,依法加强对资本的有效监管,防止资本野蛮生长。

现在让我们回到最初。

2021年是建党百年,在党史学习教育的大旗下,我们系统性的回顾了我们党的初心和使命,有些已经实现了,有些还在路上,我们还得前行。

这一年又很可能是新生人口跌破千万的第一个年头,在高人口红利发展模式下狂飙突进了数十年的我们有些疲惫,揉了揉略显沉重的腿脚,前行的路似乎不能再那么无所顾忌的狂野奔跑了。

这一年的年底,恒大暴雷倒下,连同它一起跌落的,似乎还有过去二十年甚至四十年的很多东西——双减全面落地,教辅全军覆没;平台经济被反垄断,中概股哀鸿遍野;富豪税务问题频发,房地产税也终于靴子落地——很多我们已经习惯到以为是天经地义、恒久存在的思想、理念、机制和事物在这一刻似乎都在颤抖动摇。

1990-2020这一代人的时间,塑造了非常多的人生范式和惯性,但这一切都可能在未来烟消云散。也许危言耸听,也许杞人忧天,只是无论如何,我们近几年在做任何人生重大决策时,请务必不要把过去的经验作为决策依据,而是要基于现实自主思考,切忌路径依赖,未来的世界可能会是完全不同的玩法。

粤公网安备44030002003979号

粤公网安备44030002003979号