01

9月底,三盛总部,闽系房企大佬们开了一次秘密聚会。

▲组局的是三盛老板林荣滨,参会的有旭辉林中、阳光城林腾蛟、宝龙许华芳、融信欧宗洪、港龙吕鸣等。

在这次秘密聚会里,闽系老板们抱团取暖,互相支持拾取信心。期间,大家谈的最多的,是三道红线、去杠杆和美元债。

短短几天后,让市场震惊的花样年美元债违约事件爆发了。

虽然花样年的体量和社会影响力不如部分房企,但由于花样年违约毫无征兆和迹象,从对投资者信心和民营地产信用的杀伤来说,其实更为严峻。

要知道,花样年5月就告知所有投资者,在手现金充足,有100亿完全可以使用,不受限制,通过资金池出入境,如有必要完全可回购2024年之前到期债券;6月底中报出来,花样年显示在手现金271亿,同时还有北京丰台项目出售的定金,青岛的商业和住宅项目出售回款约5亿美元会用于美元债还款。

到了9月30日深夜,花样年投资者负责人还信誓旦旦,公司刚卖了彩生活,账上有的是钱,将如期归还美元债。国庆后的10月4日,花样年危机正式爆发。

由此,这种直到最后一刻也不松口的欺骗行为,让资本对房企彻底丧失了信心。

一时间,仅10月4日-10月9日一周,有44只地产美元债跌幅超过20%。10月9日,当代、绿地、阳光城、融信、佳兆业、路劲、绿城、中骏、合生创展等房企发行的13笔美元债跌幅也达到3%-10%。

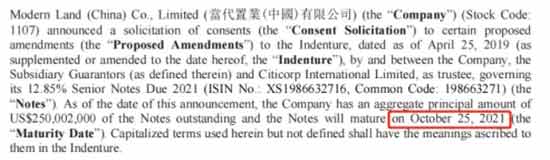

▲10月11日,当代置业宣布,10月25日到期的2亿美元的债券余额延期兑付,目前正在寻求投资人的谅解和同意,一位香港投资人士认为,这一宣布等同于官宣违约。

02

可以说,恒大事件吹响了地产谢幕之年的号角,但真正的巨雷,却不会是它。

这是因为,市场对恒大的结局早有预期。结局如何并不重要,也许在其来临之际,市场反而会迎来真正的反弹。

真正的巨雷,也不会是部分人口中的中国平安。尽管中国平安是全国多家开发商的二股东、华夏幸福的大股东,但平安拥有巨额的保险业务支撑,利润安全垫很厚。平安近期的阴跌,已到尾声。

那么,真正的巨雷是谁?就是前文所述的美元债,以及炒客手中无法续期的经营贷。

为什么是美元债和经营贷?

我们知道,美元债,几乎是现在开发商最后的救命稻草了。一旦还不上美元债,这就意味着这家房企的融资渠道锁死,这个暴雷就只是开始。

而从花样年账上200多亿现金,三道红线只踩了一条,结果连2亿美元债务都搞不定来看,很多房企的年报、中报数据都不可信,三道红线,也根本防不住企业暴雷!

其实,三道红线防不住企业暴雷,这是有根源的——房企债务的很大部分,并非明面上的债券融资,而是隐形的明股实债。

▲以去年合生包圆北京分钟寺三宗地为例,宁波诚车投资管理合伙企业,背后的大股东正是中诚信托。而在土拍前火线入股合生子公司,这正是我们常见的信托股权融资(明股实债)。

现在最大的矛盾点就是,上面怕居民债务吹过头要爆了,限制房贷总量,上面关水龙头,下面房企获取现金流的速度就下降,而近十几年搞明股实债,几乎没有房企不搞,已经积重难返。

由此,房牛的时候当然是风光无限,房熊自然是现金流紧绷。很多企业表面都在绿档、黄档,实际上已经入不敷出、朝不保夕!

而另一方面,房企卖房,回笼的是人民币。房企还美元债,是需要先到金融机构(资金池)兑美元的。

比方说,某房企欠银行100亿,这几笔贷款都是有土地抵押的。然后,他们家的1亿美元的美元债到期了,老总想要兑点美元来还债。然后,银行的老总跟房企的老总说,行啊,先把我们行的贷款给还了吧。

对于房企来说,这个时间点,如果不能先把国内的债务还掉,就很难跟金融机构换到美元,来还美元债。

所以当房企出现美元债违约的话,基本就意味着,这家房企连国内的债务都还没搞定,资金链已经处于“账上没钱”的末期。

由此,一方面,美元债是部分房企维持资金链最后的救命稻草,要想持续维持资本信用,就得将美元债的归还次序靠前,借新债、还旧债;

另一方面,还美元债,要先还国内债,而国内“明股实债”的隐性债务庞大,三道红线使得积弊已久的房企突然资金链断流,归还次序靠后的美元债一旦违约,又会造成房企信用的大崩塌.....

种种一切,使得美元债成了房企债务中的“阿克琉斯之踵”。

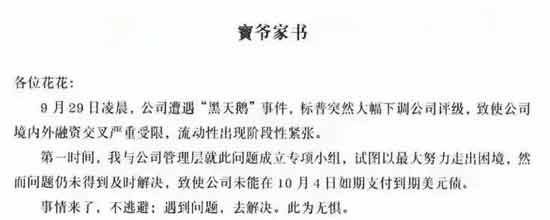

▲在《宝爷家书》中,花样年之所以违约是因为标普下调评级。实际上,花样年被标普下调评级早有预兆,国内债务融资化解不畅,是其主因。

03

刚刚我们说了,真正的大雷,是房企的美元债,以及炒房客手中无法续期的经营贷。

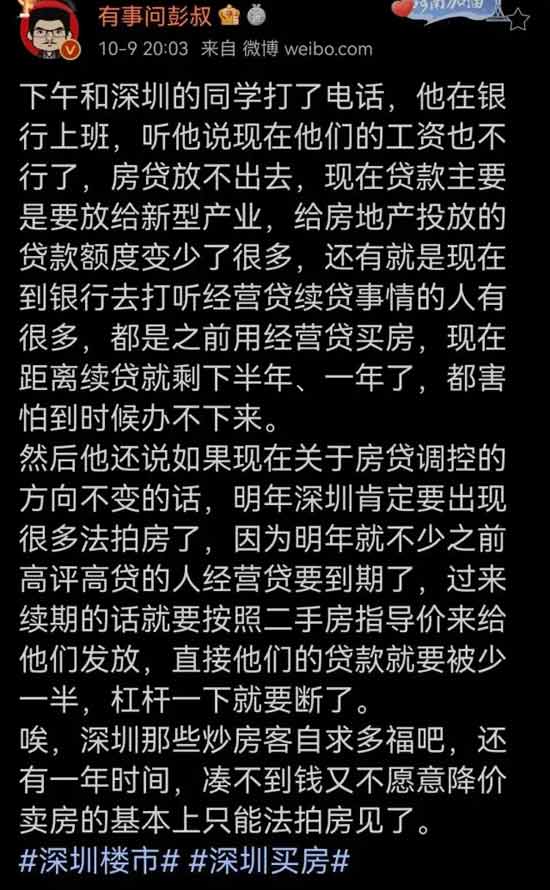

为什么还有经营贷呢?经营贷不是在年初的时候就开始严查,不也没查出什么嘛?

确实,年初严查经营贷的确没查出什么,毕竟贷款已经放出去了,“既往不咎”是对社会影响最小的准则。

但是,严查没结果并不代表经营贷续签就顺利。由于经营贷大多是两三年一签,买房属于“短贷长投”,续签在当下十分麻烦。

▲目前这局势,眼见明年经营贷到期申请续期,如按照目前二手房的指导价续贷的话,炒房客缺口资金至少差一半,基本宣告这个游戏GG了。

由此,从这方面看,不管是深圳的炒房客还是其他城市,以前用经营贷买房有多痛快,到了续贷时候就要多痛苦。

经营贷,仍然是藏在楼市里的一颗暗雷。

04

说实话,房企美元债最大的干系人,是欧美那边的投资者乃至金融机构,他们才是最大的债主。这也是为什么布林肯会喊话的原因。

但是,如果先处理美元债,实际上是先帮外国投资者脱困,反而会把困难留给了国内——但美元债债主都是专业投资者,他们有判断风险、承受风险的能力和义务。如果你不让他们承受风险,他们反而骂你不专业、不够市场化、黑箱操作,他们反而瞧不起你。

其实,这番操作在1997年的亚洲金融危机也是一样:泰国、韩国、印尼本来应该一拍大腿,让债务问题自生自灭,但是欧美政府给这些亚洲国家政府以巨大的压力,逼他们找IMF借钱还债,累了十年,最终得救的,却是欧美的银行、金融机构。

由此,先处理国内债务,再处理美元债,这一个次序不能乱。而这一个次序,又使得房企美元债非常容易暴雷。

粤公网安备44030002003979号

粤公网安备44030002003979号