我看这事儿没什么人关注啊,当年美国雷曼兄弟公司破产,最初也没什么人关注。后来08年金融危机,华尔街雪崩就从这儿开始了。那股子邪劲儿直到今天美国人都没缓过来。

3月10日,根据美国联邦存款保险公司(FDIC)发布的一份声明,美国加州金融保护和创新部(DFPI)当日宣布关闭美国硅谷银行,并任命FDIC为破产管理人。

为保护投保的储户,美国联邦存款保险公司创建了存款保险国家银行(DINB),硅谷银行在关闭时,作为接管人的联邦存款保险公司需立即将硅谷银行所有受保存款转移到DINB。

银行破产原因可以很多,雷曼兄弟公司是美国第四大投资银行,投资银行死在投资上,投资失利所以就完了。投资失利你可以谈判收购啊,骡子卖个驴价钱也行啊,有价无市啊,谈了,失败了,再便宜也卖不出去啊。你那个银行不是权益,你那银行全是债务,本事是把债务打包卖出去,起个好听的名叫金融衍生品。

人类疯了,所谓金融衍生品,即把债务打包卖到全世界,收割韭菜的事情,造成脱实向虚的美国经济的极度不稳定性,中国金融界一帮从美国学回来的大先生,鹦鹉学舌,傻子过年瞧街坊,也积极跟着模仿,幸好雷曼兄弟破产早,否则的话,比金融互联网+,比P2P危害不知道要大多少倍。

美国政府宣称是人民的政府,你财政部怎么不救啊?你美联储不是印票子就行吗?

你咋知道没救呢?只是美国要救的对象很多,当时那边有个贝尔斯登,与财政部美联储亲缘关系更接近,也濒临破产,呛了几口水马上就死,“我和你妈掉河里,你先救谁?”美国政府陷入小丈夫两难困境,最后选择了贝尔斯登。

敏感到极点的美国市场,哗啦啦一泻千里,市场信心崩溃,那还说啥呀,全撒丫子颠儿了吧。

一发不可收拾,股市也狂泻难止。

后来圈子里边的技术派,把事件的原因归结为贷款商之间的竞争和创新失衡,这叫什么屁话?

美国军费是中国的4倍多,人口不到中国的1/4,击鼓传花的游戏还在玩着。金融帝国主义终将玩死新帝国主义,生物帝国主义、芯片帝国主义无法挽救新帝国主义。

也许我们有机会看到。

硅谷银行宣布破产,不是小事儿,盯紧点儿!

有人或许觉得这个硅谷银行盘子太小,问题不至于有那么严重吧,听说过蝴蝶扇动翅膀阿拉斯加雪崩的学说吗?

在这儿提供一个背景给各位。

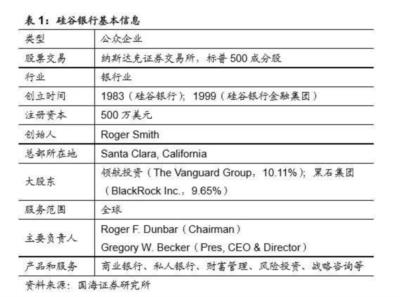

硅谷银行(Silicon Valley Bank)1983年成立于美国,后发展成为硅谷银行金融集团,资产达到50亿美元,并通过位于美国的27家办事处,3家国际分公司以及在亚洲、欧洲、印度和以色列的广泛商业关系为风险资本以及创业企业提供贷款。硅谷银行的定位是主要服务风险投资(VC)和科技型企业。

2012年8月15日,硅谷银行和上海浦发银行合资成立中国第一家专注于服务科技创新产业的银行——浦发硅谷银行,分别持有50%股权。原浦发银行副董事长、行长傅建华出任浦发硅谷银行董事长,行长由美国硅谷银行董事长魏高思(Ken Wilcox)担任。

来来来,让我们学习一个新概念——“有准备地爆雷”。

咱们理解这个概念呀?

第一,情况严重。这一消息带动美国银行股周四创下近三年来最大跌幅, 周五银行股延续跌势。

第二,自救失败。硅谷银行也曾努力自救,在筹集资金失败后,已经转向了潜在的出售计划。然而,存款的迅速外流增加了出售的难度。

第三,美国政府有计划。美国财政部长耶伦周五在国会山对议员们说道,财政部了解了最近的事态发展,并正在密切关注局势。耶伦承认这是一个“令人担忧的问题”。

【3月10日在美国加利福尼亚州门洛帕克拍摄的一家硅谷银行(新华社/路透)】

【文/司马南,188金宝搏体育官网专栏学者。本文原载于公众号“司马南频道”,授权188金宝搏体育官网发布】

【附录】大纽约华人资讯:今天,SVB倒了! 美国华尔街都慌了.......

(作者:Taola)

今天,硅谷,乃至整个美国都被震惊了!

硅谷银行(Silicon Valley Bank,下文简称SVB),突然宣布:没钱了,倒闭了!

这可不是一家小银行,而是一家有近40年历史的大型商业银行——是美国第15大银行。

就在今年2月14日,SVB还登上了《福布斯》杂志“2023美国百大银行”榜单,凭借出色的盈利能力名列加州第5位、美国第20位。

在刚刚宣布完“暴雷”的消息后,成为自 2008 年金融危机以来倒闭的最大银行!

01 说崩就崩,这很“硅谷”!

硅谷银行 (SVB) 的母公司本周三晚些时候表示,在出售大量债券面临巨大损失后,它正在寻求筹集超过 20 亿美元的资金。

一家银行似乎急于筹集现金的消息,可吓坏了所有的投资者和储户。

该股周四暴跌 60%——交易结束后不久,一连串关于科技公司和创始人急于从银行撤资的头条新闻引发了其后 20% 的暴跌。

市值一天蒸发94亿美元!

随后SVB宣布停牌,直接宣布倒闭了!

就是这么快!就是这么“硅谷”!

02 SVB可不是一般的银行!

SVB的暴雷之所以在硅谷乃至华尔街引起这么大的震荡,还有一个重要原因,是这个银行的特殊性。

它可是美国热门创业公司的首选银行!

并非只是涉足传统的商业银行领域,其特别之处在于,它客户主要集中于给美国风投基金支持的新兴科技公司,信息技术、生命科学、清洁能源行业等提供融资服务。

SVB 在其网站上表示,去年有 44% 的美国风险投资支持的科技和医疗保健 IPO 银行入驻。截图自SVB官网,版权属于原作者。

客户多是硅谷圈Startup公司以及知名科技公司,此外,SVB还会为投资机构与初创企业牵线搭桥。

【图片来源:国海证券研究所,版权属原作者】

其中最核心的就是SVB银行和SVB资本的投贷联动业务,是集团主要的收入和利润来源。

03 保险最高赔25万美元

宣布倒闭,就意味着SVB将近 1750 亿美元的客户存款,置于联邦存款保险公司FDIC的控制之下,其中包括来自科技界一些知名企业的资金。

现在加州金融保护与创新部关闭了 SVB,并将联邦存款保险公司指定为接收方。联邦存款保险公司反过来创建了Santa Clara存款保险国家银行(National Bank of Santa Clara,),该银行现在持有 SVB 的受保存款。

联邦存款保险公司在公告中表示,受保储户最晚可以在周一早上提取存款。

但只能为每位存款人、每家银行、每个账户所有权类别提供最多高达 250,000 美元的保险。

显然这点保钱,对于硅谷很多公司而言只是杯水车薪了......(这里也提醒一下大家,别在一家银行存款超过25万美元==..)

目前尚不清楚关闭将对公司的大账户或信用额度产生多大影响。

截至 12 月底,SVB 的总资产约为 2090 亿美元,存款总额约为 1754 亿美元。联邦存款保险公司表示,尚不清楚这些存款中有多少部分高于保险限额。

04 它的倒闭,为什么令整个美国都恐慌?

SVB的轰然暴雷,很好的诠释了,在过去一年来,美国利率激增是如何继续颠覆,曾在“低利率世界”中繁荣的高飞投资者、金融机构和公司。

简单来说,银行的业务是借入短期廉价资金,通常是存款,然后通过发放长期贷款或购买安全的政府债券,以更高的利率进行投资。

银行的利润部分来自于,它支付借款利息和发放贷款,或进行投资收到的利息之间的差额。

过去一年中,SVB发现越来越难赚钱,因为一个重要的廉价存款来源——风险投资热潮——已经放缓,而其投资组合的损失却在上升。

SVB的许多存款人是风险投资资助的科技公司。

当科技股票和初创公司的估值飙升——例如2021年——似乎无穷无尽的风险投资轮流涌入以支持无利可图的科技初创公司。SVB的廉价存款基础因此膨胀。

但是科技股票的残酷抛售和初创公司估值的下降,减缓了风险投资的流动。

这意味着亏损的科技公司,正在迅速消耗此前作为存款存放在SVB的现金,而几乎没有新的投资者支票涌入帮助它们,并扩大SVB的存款基础。

同时,利率上升,使银行持有的贷款和债券的价值下降。

一个SVB倒下了,也让所有美国人都倒吸了一口气。这是一个仅限于硅谷银行作为风险投资初创公司首选银行的独特角色,而产生的单一情况?还是暴露了美国目前整个银行系统,都广泛存在的重大隐患?!

但专家也站出来表示,一个SVB银行的崩溃,不太可能引发像金融危机期间银行业所经历的连锁反应那样的局面。

“现在的系统资本和流动性都达到了历史最高水平,”Moodys首席经济学家马克赞迪表示。“现在遇到麻烦的银行都太小了,不足以对更广泛的系统构成实质性威胁。”

但这样的消息,依然让美国受到了不小惊吓。

周四,大型和小型银行遭受了打击,标普金融板块下跌超过4%。摩根大通下跌了5.4%。

总部也位于北加州科技地区的第一共和银行下跌了超过15%。

今天各大银行股,一片飘红~~

接下来的美国金融市场

还会有更多的连锁反映

更大的震荡吗?

粤公网安备44030002003979号

粤公网安备44030002003979号