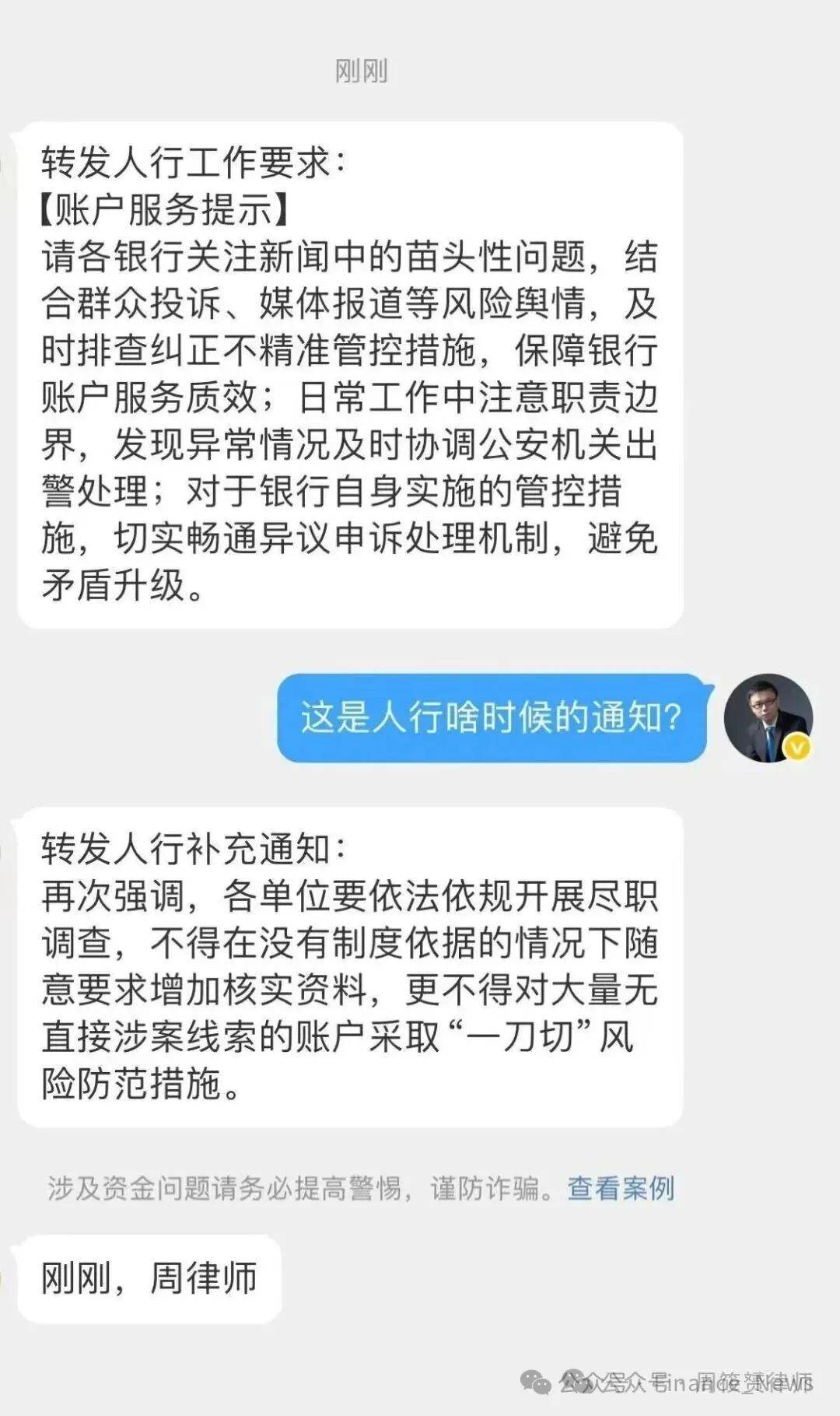

近日,有前记者现知名律师@周筱赟律师 反映在建设银行东营分行取款4万元被柜员盘问并报警,多家媒体报道后引起极大关注。

据媒体报道,银行回应称,按照东营市反诈中心要求,取款超过1万元就需要说明取款用途,“主要是为了防范用户被诈骗”。但东营市反诈中心则表示,根据目前的反诈形势,以及反诈法和金融监管行业的相关要求,银行理应做尽调工作,但对取现金额并无固定标准,若用户拒不配合,银行不能阻碍用户办理相关业务。

双方相互“甩锅”,“取款1万元就要说明用途”,到底是法律或监管的明文规定还是银行一步步自己念歪了经?

法律有哪些规定?

反诈的基本法是全国人大常委会2022年9月2日通过,2022年12月1日正式实施的《中华人民共和国反电信网络诈骗法》。这部正规的法律中,有专门的章节规定了金融治理部门金融机构和支付机构的职责,主要是账户开立和日常的检测。具体规定如下,

第十五条 银行业金融机构、非银行支付机构为客户开立银行账户、支付账户及提供支付结算服务,和与客户业务关系存续期间,应当建立客户尽职调查制度,依法识别受益所有人,采取相应风险管理措施,防范银行账户、支付账户等被用于电信网络诈骗活动。

第十八条银行业金融机构、非银行支付机构应当对银行账户、支付账户及支付结算服务加强监测,建立完善符合电信网络诈骗活动特征的异常账户和可疑交易监测机制。

中国人民银行统筹建立跨银行业金融机构、非银行支付机构的反洗钱统一监测系统,会同国务院公安部门完善与电信网络诈骗犯罪资金流转特点相适应的反洗钱可疑交易报告制度。

对监测识别的异常账户和可疑交易,银行业金融机构、非银行支付机构应当根据风险情况,采取核实交易情况、重新核验身份、延迟支付结算、限制或者中止有关业务等必要的防范措施。

银行业金融机构、非银行支付机构依照第一款规定开展异常账户和可疑交易监测时,可以收集异常客户互联网协议地址、网卡地址、支付受理终端信息等必要的交易信息、设备位置信息。上述信息未经客户授权,不得用于反电信网络诈骗以外的其他用途。

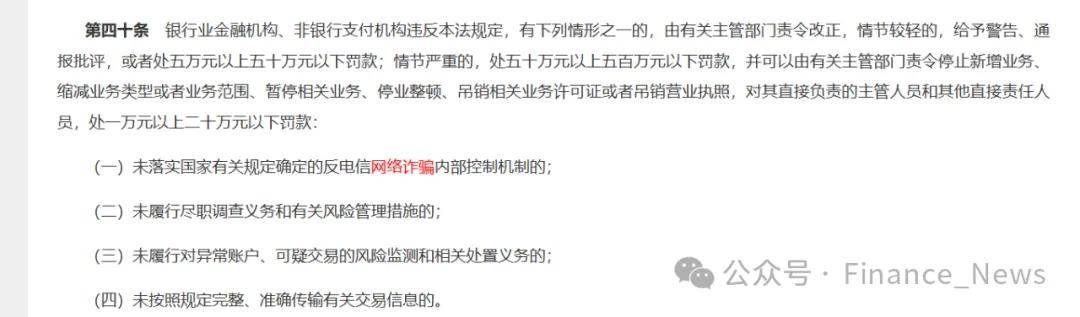

除此之外,还详细规定了违反处罚的情况。

第四十条银行业金融机构、非银行支付机构违反本法规定,有下列情形之一的,由有关主管部门责令改正,情节较轻的,给予警告、通报批评,或者处五万元以上五十万元以下罚款;情节严重的,处五十万元以上五百万元以下罚款,并可以由有关主管部门责令停止新增业务、缩减业务类型或者业务范围、暂停相关业务、停业整顿、吊销相关业务许可证或者吊销营业执照,对其直接负责的主管人员和其他直接责任人员,处一万元以上二十万元以下罚款。

在法律之外,还有监管部门的一些政策细则,比如中国人民银行、原银保监会、证监会2022年发布的《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》中规定,在办理业务时,应当开展客户尽职调查,并登记客户身份基本信息,留存客户有效身份证件或者其他身份证明文件的复印件或者影印件。“为不在本机构开立账户的客户提供现金汇款、现钞兑换、票据兑付、实物贵金属买卖、销售各类金融产品等一次性交易且交易金额单笔人民币5万元以上或者外币等值1万美元以上的”。

但是这规定有诸多限定条件,留存登记的是身份信息而不是资金用途。此外,条件是不在本行开立账户的客户。不知道为何到银行就是取现1万要登记用途?

2025年8月,中国人民银行、国家金融监督管理总局、中国证监会发布《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法(征求意见稿)》,重申了类似的规定,但是同样没有取现需要登记的规定。

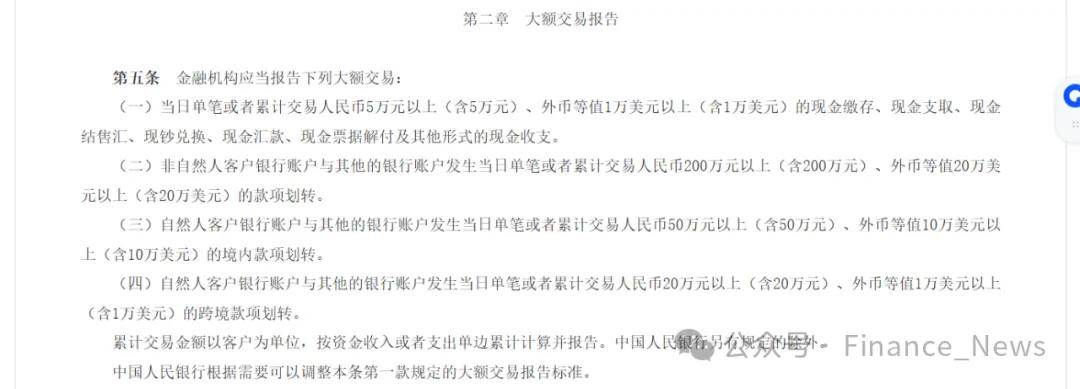

取现的规定,最早是2003年中国人民银行制定的《人民币大额和可疑支付交易报告管理办法》,下列支付交易属于大额支付交易:

(一)法人、其他组织和个体工商户(以下统称单位)之间金额100万元以上的单笔转账支付;

(二)金额20万元以上的单笔现金收付,包括现金缴存、现金支取和现金汇款、现金汇票、现金本票解付;

(三)个人银行结算账户之间以及个人银行结算账户与单位银行结算账户之间金额20万元以上的款项划转。

2016年,人民银行出台的《金融机构大额交易和可疑交易报告管理办法》中规定,当日单笔或者累计交易人民币5万元以上(含5万元),金融机构仍需要向中国反洗钱监测分析中心提交大额交易报告。但这主要是金融机构的内部流程,通常不需要客户提供额外材料或者证明。

反诈的层层加码

由于近年来电信诈骗活动非常猖獗,银行对大额取现进行适当的尽职调查,防止用户被诈骗,确实有必要。但尽职调查应该有明确的法律授权,遵守法律规定,并且不应侵犯客户的隐私。

为了反诈而层层加码的现象,不只出现在银行。比如一些地方甚至要求派出所有多少通电话劝阻,涉诈资金排查的具体KPI,甚至要求基层民警推广下载多少个反诈中心APP,这一系列的操作无疑是形式主义,也扭曲了反诈的初衷。

当然,银行层层加码的也不止反诈。在银行业竞争激烈的今天,总行的任务分解到分行,分行加码再层层分解到支行,支行会再次加码到各个业务团队和个人的情况已经非常普遍,基层可谓是苦不堪言。

所以,周筱赟律师提到,绝不投诉银行基层员工,而是投诉银行的领导。不能对反诈层层加码,故意折腾普通老百姓和银行柜员!

希望各个银行还能记得此前老存折上的滚烫金字和《商业银行法》明确规定的“存款自愿、取款自由、存款有息、为存款人保密”。

当然这背后还有更深层次的原因,就是银行既是香饽饽,也是软柿子。各个职权部门都可以给银行下任务开罚单。银行从业人员都知道,这样的业务是创造不了任何价值的,但是必须要去做,主要是被罚怕了。

银行高管和工作人员面临着来自监管机构和公安部门的巨大压力。如果有一笔资金经他们之手被转给诈骗分子,他们可能面临严厉的处罚、问责甚至客户的索赔。在这种“责任倒查”的机制下,银行采取“宁可错杀,不可放过”的策略,是一种无奈的自保行为。

通过这件事,我们也希望各方反思。银行勿用懒政的方式将复杂的涉诈和洗钱风险判断,简化为一刀切的盘问和报警流程,将保护自身的责任置于客户体验之上。同时,政府部门也不应“过度” 扩权,将反诈的触角无限延伸,侵入了正常金融交易的领域,更不应将本该由政府部门承担的职责和风险转嫁给金融企业。

欣喜的是,周筱赟律师也透露,有银行员工告诉他,这种层层加码的核实和限额已经在叫停了。